小米集团-W

01810

腾讯控股

00700

阿里巴巴-W

09988

4

汇丰控股

00005

5

泡泡玛特

09992

指数期权是以恒生指数或国企指数等市场指数作为基础的期权合约,用以管理投资组合风险或捕捉指数套利机会。在香港市场,指数期权于香港期货交易所交易。常见有恒生指数期权、小型恒生指数期权、恒生中国企业指数期权等。

投资者如果选择正确的期权策略,不论升跌市都有赚钱机会。投资正股的同时,可以配合期权作为对冲。

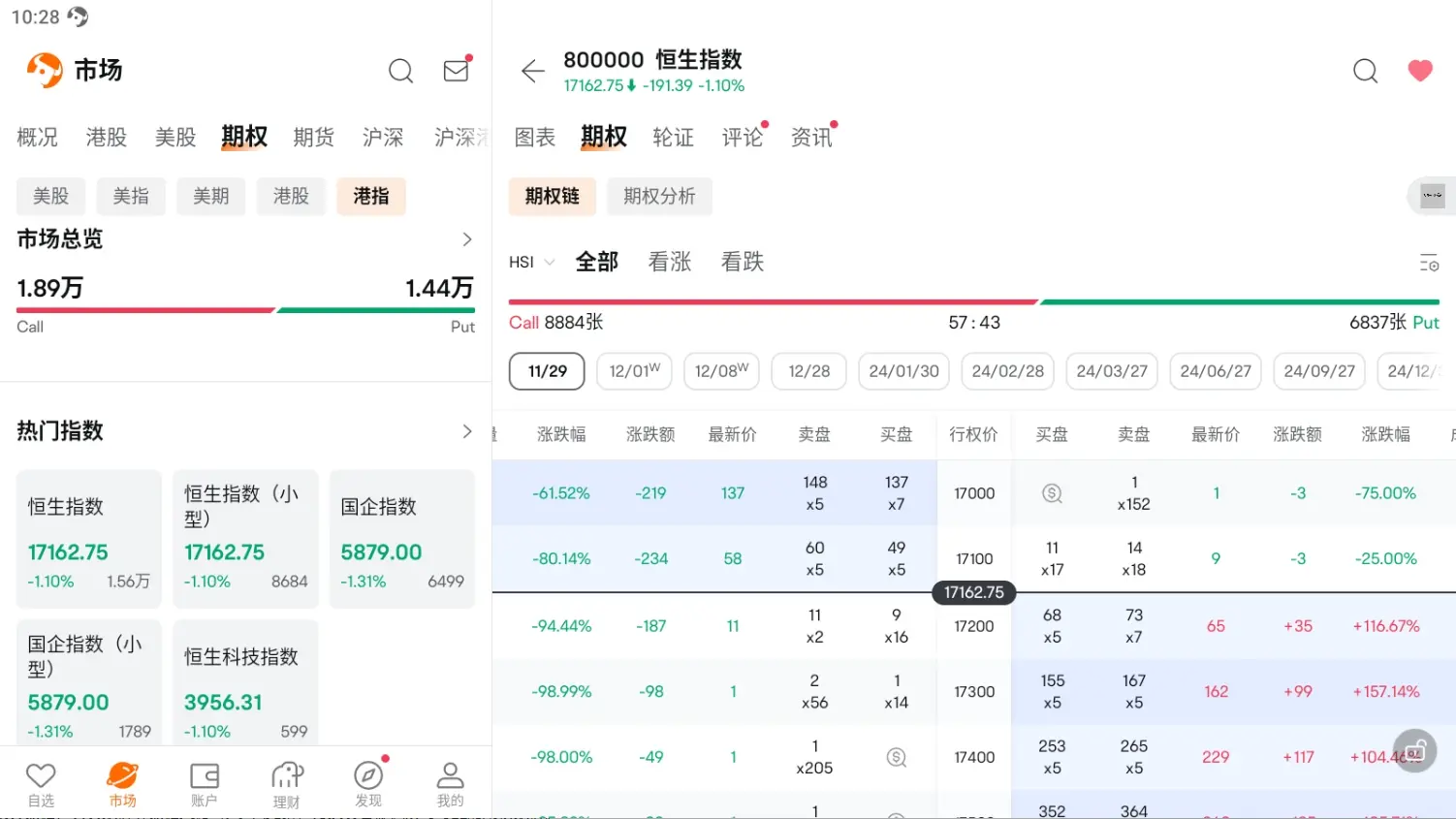

富途现已支援交易恒指期权,只须在报价页面按入“市场”,然后选择“期权”,再按入“港指”即可。

美股期权链、成交数据、买卖报价等数据支援1秒多次更新,为投资者提供及时可靠的期权报价。

富途推出期权组合保证金减免,以提高资金灵活度。

以下策略提供期权组合保证金减免:

1)股票担保策略(Covered Stock)

2)垂直价差策略(Vertical)

3)跨式策略(Straddle)

| 恒生指数期权 | 标准合约 | 小型合约 |

| 产品代号 | HSI | MHI |

| 合约乘数 | 每指数点$50 | 每指数点$10 |

| 合约月份 | 短期期权:现月、下三个月及之后三个季月远期期权:之后三个6月及12月合约以及再之后三个12月合约 | 现月,下月,及之后的两个季月 |

| 行使方式 | 欧式期权 | 欧式期权 |

| 行使价 | 短期期权20,000点或以上,行使价间距为200;5,000至20,000点,行使价间距为100 长期期权20,000点或以上,行使价间距为400;5,000至20,000点,行使价间距为200 | 20,000点或以上,行使价间距为200;5,000至20,000点,行使价间距为100 |

| 合约到期日 | 该月最后第二个营业日 | 该月最后第二个营业日 |

| 交易所费用 | $10 | $2 |

每周指数期权与月度指数期权相似,到期日是在每周最后一个营业日,而非每月倒数第二个营业日。

由于“每周指数期权”到期日较短,期权金比月度指数期权合约低。而时间值损耗快过月度合约,可因应短期市场事件进行买卖或对冲,需留意风险。

恒指期权与国企指数期权的行使方式为欧式期权,即不会出现到期前的交收或交货,只可于到期日行使。

交收方式上,指数期权是现金交收。期权于到期时入价后,所有盈亏都是以现金结算。

期权有两大类,分别是认购期权 (Call Options)及认沽期权 (Put Options)。

| 预期 | 期权金 | 风险 | 盈利 | |

|

认购期权长仓 (Long Call) |

指数会上升 | 付出 | 亏损期权金 | 指数上升带来潜在利润 |

|

认购期权短仓 (Short Call) |

指数窄幅偏淡 | 收取 | 指数上升带来潜在亏损,理论上可能无限 | 赚取期权金 |

|

认沽期权长仓 (Long Put) |

指数会下跌 | 付出 | 亏损期权金 | 指数下跌带来潜在利润 |

|

认沽期权短仓 (Short Put) |

指数窄幅偏好 | 收取 | 指数下跌带来潜在亏损,理论上可能无限 | 赚取期权金 |

恒指期货及期权都是股市指数衍生产品,同是衡量港股表现的标准;两者都用期货账户交易。

不过两种衍生品的属性有所不同。投资恒指期货,不论其合约挂勾的指数走势如何,买卖双方都必须按合约的条款履行交收责任;而恒指期权的买方拥有的是权利而非责任去买入或沽出相关资产,卖方处于被动,与须按买方的决定行事。

了解开户方法:https://www.youtube.com/watch?v=qDeoC6pnaFQ

以上内容并非亦不应被视为投资建议,亦不构成任何认购、买卖或赎回任何投资产品之要约或要约招揽。期权合约属于衍生产品,并非适合所有投资者。阁下应就本身的投资经验、投资目标、财政资源及其他相关条件,小心衡量自己是否适合参与该等买卖。

买卖期权合约的亏蚀风险可以极大。在某些情况下,阁下所蒙受的亏蚀可能会超过最初存入的保证金数额。即使阁下设定了备用指示,例如 “止蚀”或“限价” 等指示,亦未必能够避免损失。市场情况可能使该等指示无法执行。阁下可能会在短时间内被要求存入额外的保证金。假如未能在指定的时间内提供所需数额,阁下的未平仓合约可能会被平仓。然而,阁下仍然要对阁下的帐户内任何因此而出现的短欠数额负责。因此,阁下在买卖前应研究及理解指数期权,以及根据本身的财政状况及投资目标,仔细考虑这种买卖是否适合阁下。如果阁下买卖期权,便应熟悉行使期权及期权到期时的程序,以及阁下在行使期权及期权到期时的权利与责任。

本声明并不涵盖买卖期权的所有风险及其他重要事宜。就风险而言,阁下在进行任何上述交易前,应先了解将订立的合约的性质(及有关的合约关係)和阁下就此须承担的风险程度。