富途研究 | 阿里巴巴股价什么时候才能涨?

阿里巴巴( $阿里巴巴(BABA.US)$& $阿里巴巴-SW(09988.HK)$)于5月15日晚公布FY24Q4(自然季为24Q1)的业绩,公司营收同比增长7%,经营利润同比下滑3%,净利润同比下滑96%,经调整净利润同比下滑11%,不及市场预期。公司业绩发布后,美股阿里巴巴股价已率先反应,收盘跌超6%。

目录:

1.阿里巴巴利润为何出现如此明显的下滑?

2.淘天核心业务以及其他业务表现如何,是否具备竞争力?

3.本轮港股、中概的行情中,阿里巴巴一直都跑输其他互联网公司,阿里巴巴股价到底什么时候才能涨?

一、阿里巴巴利润为何出现如此明显的下滑?

淘天盈利能力下滑,国际业务和菜鸟业务亏损大幅扩大,是公司经调整净利润同比下滑11%的重要原因。

我们先来看看阿里的业务结构。

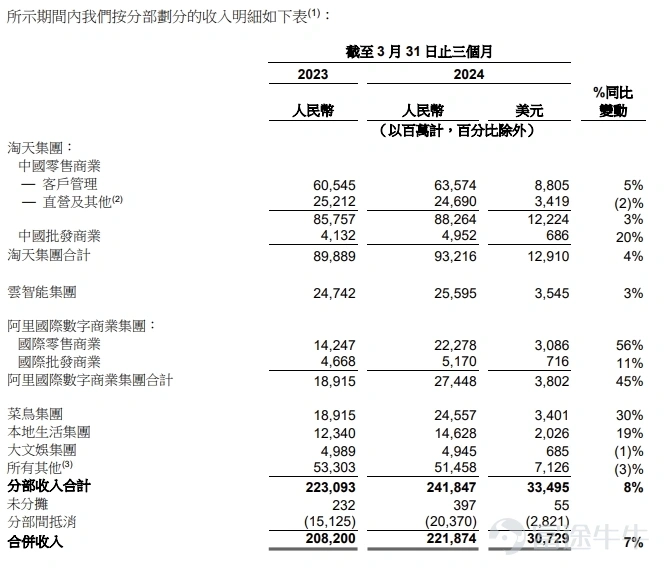

阿里的营收构成以淘天集团为核心,是最主要的收入和利润来源,本季度淘天业务营收同比增长4%。其次是云智能集团、菜鸟集团和国际商业集团,营收贡献处在中游水平,本季度营收增速分别为3%、30%、45%。最后是本地生活和大文娱集团,贡献营收相对较少。在国际业务和菜鸟业务的高速增长拉动下,公司总营收实现同比7%的增长。

图表:公司分业务收入情况

资料来源:公司官网

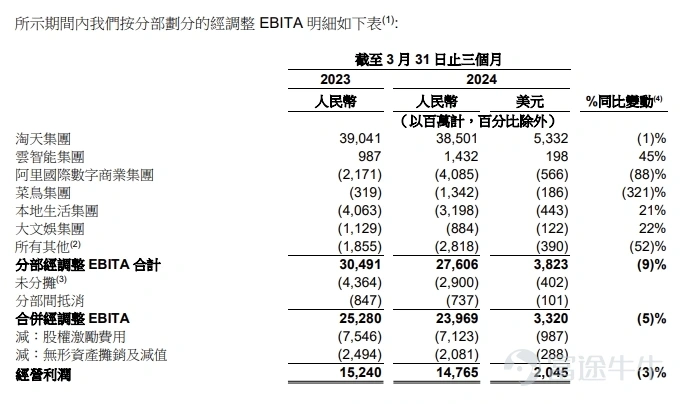

一直以来,公司的模式都是靠淘天集团盈利并输血给其他业务。但是,从本季度的业绩数据来看,一直“造血”的淘天集团,经调整EBITA同比下滑1%。“被输血”的其他业务中,仅云智能业务实现经营利润的正增长,菜鸟集团和国际商业集团增收不增利,亏损分别进一步扩大321%和88%,本地生活和大文娱亏损有所收窄。

图表:公司分业务经调整EBITA情况

资料来源:富途研究

也就是说,阿里核心业务在2024Q1体现出造血能力未得到提升、其他业务除了云智能业务,都处在亏损甚至亏损扩大的情况,这是导致公司盈利能力变差的最主要原因。

此外,FY24Q4公司投资收益由盈转亏,亏损57.02亿元人民币,而23年同期为净收益104.96亿元人民币,主要由于今年一季度公司持有的上市公司股权按市值计价变动而产生大幅净亏损。这些投资亏损的大幅增加导致公司净利润同比下滑96%。

那么,公司盈利能力的下滑是否说明了公司各项业务已经不具备竞争优势了呢?我们来看看阿里具体的业务表现。

二、淘天核心业务以及其他业务表现如何,是否具备竞争力?

1.淘天集团GMV同比双位数增长,但货币化率下滑明显

FY24Q4淘天集团和订单量实现同比双位数的增长,主要受益于公司加大促销和优惠力度,增加价格优势,使得购买人数和购买频次有了明显的增长。其中,本季度88VIP会员数量同比双位数增长超3500万。

但是高速增长的GMV并未带来同样高速增长的客户管理收入。本季度公司客户管理收入(CMR)仅同比增长5%,说明货币化率明显下滑,预计主要是低货币化率的淘宝GMV提升。公司以价换量,导致淘天集团调整EBITA 同比下滑1%。

由于中国电商市场基本见顶,各大电商公司竞争十分激烈,几乎都在用“价格战”的方式进行内卷。“价格战”对GMV的增长或许有效,但是一旦公司无法脱离“价格战”的漩涡,会对利润造成极大的伤害。

考虑到中国电商行业的竞争短期内难以缓解,预计淘天集团的盈利能力依然面临很大的压力,后续需要持续关注变现能力能否提高。GMV和货币化率双重提升才能实现高质量增长。

2.云智能业务受到AI驱动增长明显,国际商业等其他业务依然需要等待盈利的拐点

FY24Q4云智能业务收入同比增长3%至255.95亿元,经调整EBITA同比增长45%,领先所有业务单元。云智能业务盈利能力的快速提升,主要有以下原因:1)核心公共云产品(包括弹性计算、数据库、AI产品等)收入的高质量增长,本季度AI相关收入获得三位数的同比增长。2)同时,公司逐步降低了利润率较低的项目式合约类收入。3)规模效应带来成本优势,公司有能力对公共云产品进行降价,从而提高市场竞争力。

预计随着AI需求不断增长,公司云智能业务有望取得正循环,盈利能力有望进一步释放。值得注意的是,国内云计算业务竞争相对激烈,目前阿里云依然保持第一的市场份额,但后来者紧追不放。稳住市场地位并提高盈利能力是公司需要持续应对的挑战。

国际业务和菜鸟业务均在持续加大投入,预计短期内难以盈利。国际商业集团和菜鸟集团均实现高速增长,但是由于公司持续加大基础设施建设(包括供应链和配送能力),以及增强价格方面的竞争优势,导致这两个业务亏损明显扩大。目前公司依然持续加大对国际业务和菜鸟(含速卖通)业务的投入,预计短期内依然以收入增长为主,盈利拐点还未看到。

除了淘天集团,其他集团板块都需要做到尽可能的降低亏损并且实现盈利,才能够帮助公司不断提高盈利能力。复杂的公司业务结构非常考验管理层的执行能力,如果管理层执行能力不足,无法剔除低价值业务,除了淘天以外的集团板块依然陷在亏损的泥潭里,那么对公司盈利能力依然是很大的拖累。

三、阿里巴巴股价到底什么时候才能涨?

我们在之前的文章中反复提及,一个公司的投资价值取决于EPS的增长和股东回报。

阿里的股东回报在当前的市值水平来说是非常具有吸引力的。阿里在24财年一共回购了125亿美元,同时,阿里宣布发放一次性特别现金股息,24财年发放股息40亿美元,全年回馈股东165亿美元。按照当前美股市值1935亿美元进行计算,24财年的股东回报高达8.5%,远超同行,非常具有吸引力。

此外,公司依然还有290亿美元的回购额度未使用,能够保障未来的股东回报。

但是现在的问题是阿里的EPS增长不确定性较高,主要有以下几个原因:

1)电商竞争格局恶化,阿里不仅面临京东、拼多多等传统电商对手,还面临抖音等短视频电商的冲击,行业进入价格战,核心淘天业务盈利能力下滑,目前还没看到改善的趋势。

2)云智能业务尚不成气候,其他业务还在面临亏损,盈利拐点短期内看不到。

综上,我们可以对阿里进行不同的情况假设,来判断投资策略:

情况1:竞争格局稳定,淘天业务GMV和货币化率双重提升,其他业务板块剔除低价值业务,大幅减亏,公司盈利能力提高。则此时公司股价低估,将迎来较大的增长空间,建议投资者买入call或者正股。

情况2:竞争持续激烈,利润不会下滑,能够维持住当前水平。则公司在8.5%的股东回报的支撑下,股价在当前价格震荡,建议投资者采用卖put的策略,持有正股的投资者采用covercall的策略。

情况3:竞争格局恶化,长久的价格战大幅侵蚀公司利润,同时未能剥离低价值业务,导致亏损进一步扩大,公司盈利能力明显下滑。则公司股价还会下跌,建议投资者买put。

如何购买股票

在投资(买卖)股票前,首先需要开设一个证券(股票)账户。就如同在银行存钱,需要先开设银行账户一样。

>>富途证券港股买卖一世免佣!更提供免费LV1行情,帮你捕捉揾钱机,立即开户,即享过千蚊迎新奖赏

证券(股票)账户开户流程

第1步:前往富途牛牛官网,并注册一个新账户。(立即注册)

第2步:在富途账户的基础上开通一个证券账户。(立即开户)

第3步:资金入帐填写个人和财务细节(包括银行代码及账户号码),然后通过eDDA快捷入金、转数快 (FPS)、银行转帐存入资金。(立即投入资金)

第4步:下载富途牛牛客户端并登入。(立即下载)