富途研究 | 百度驱动股价上扬:萝卜快跑订单激增彰显市场潜力

近来,百度(股票代码: $百度集团-SW(09888.HK)$ 和 $百度(BIDU.US)$)的股价呈现显著上升趋势,这一变化与公司在自动驾驶领域取得的重大突破密切相关。特别值得关注的是,百度旗下的萝卜快跑(ApolloGo)服务在武汉市的全无人自动驾驶订单量出现爆发性增长,显示出市场对自动驾驶技术的积极反响。

6月底,北京市经济和信息化局发布《北京市自动驾驶汽车条例(征求意见稿)》,公开邀请社会各界提出意见,这一举措进一步增强了市场对自动驾驶相关企业投资的信心。据百度在ApolloDay2024大会上披露的数据,截至2024年4月19日,萝卜快跑已累计处理超过600万单,业务范围覆盖北京、上海、广州、深圳等11个主要城市,在北京、武汉、重庆、深圳、上海等多个城市开展全无人自动驾驶出行服务与测试。

本文将聚焦于百度萝卜快跑(ApolloGo)业务的单位经济模型(UE),通过详尽的情景分析,我们旨在探索萝卜快跑未来商业化的广阔空间。鉴于其在自动驾驶领域的持续创新和稳健增长,萝卜快跑的商业模式及其潜在的经济效益将成为本次研究的重点。

资料来源:公司数据、富途证券整理

1. 单车营收测算

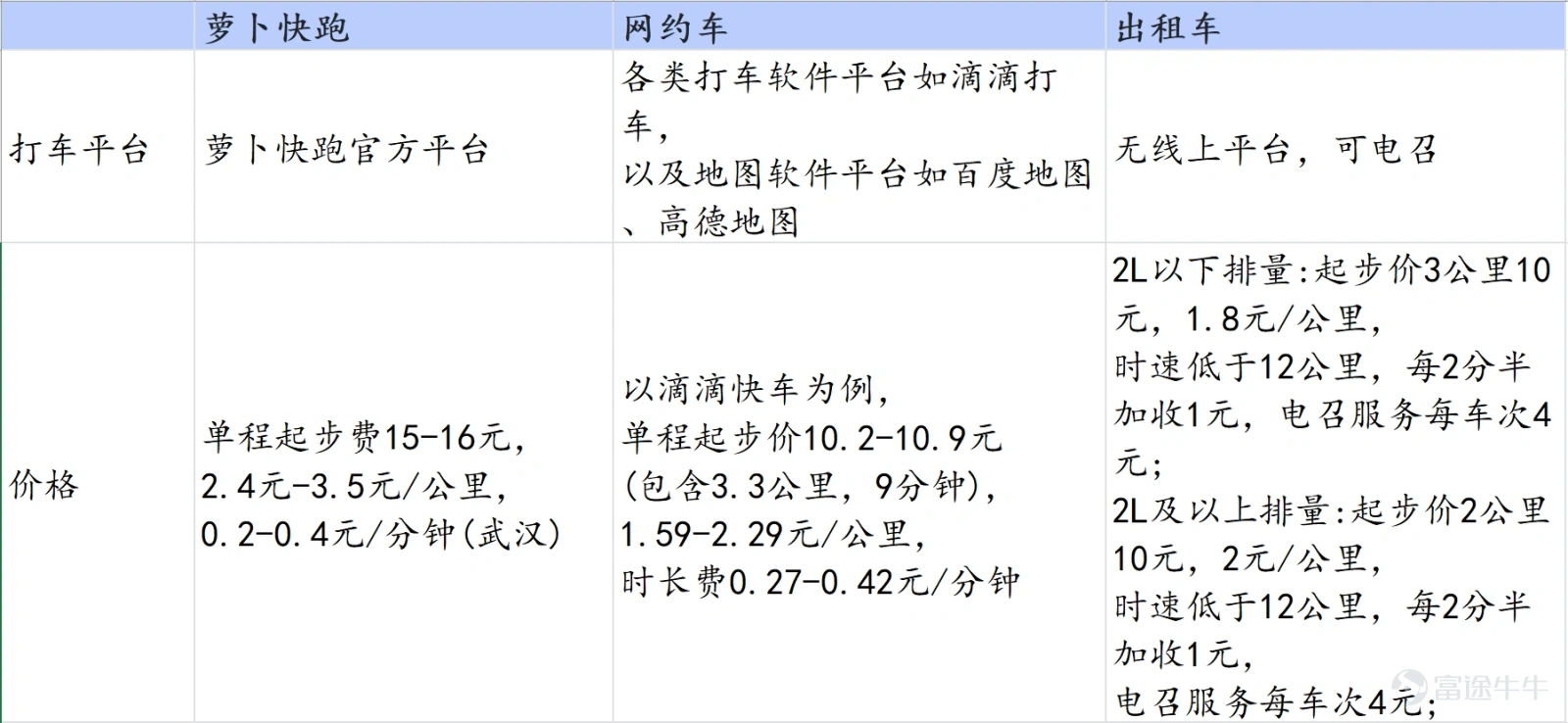

萝卜快跑,作为无人驾驶技术的先驱,正在以极具竞争力的价格颠覆传统出行市场。许多用户被其亲民的价格所吸引,尤其是对于10公里的行程,萝卜快跑的收费区间仅为4元至16元,远低于普通网约车的18元至30元(本文中提到的所有金额单位均为人民币)。

价格对比一览:

萝卜快跑:起步价约15-16元,每公里费用2.4-3.5元。

普通滴滴快车:起步价10-12元,每公里费用1.59-2.3元。

出租车:起步价10-14元,每公里费用2.5-3.5元。

尽管萝卜快跑的单价看似略高于网约车和出租车,但其低价优势主要归功于平台的补贴政策。值得注意的是,随着推广期的结束,维持如此低的价格可能会成为挑战。不过,由于无人驾驶省去了司机的人工成本,萝卜快跑仍有望保持其价格竞争优势,继续与有人驾驶的网约车行业展开激烈竞争。

注:全国各地区收费价格不同

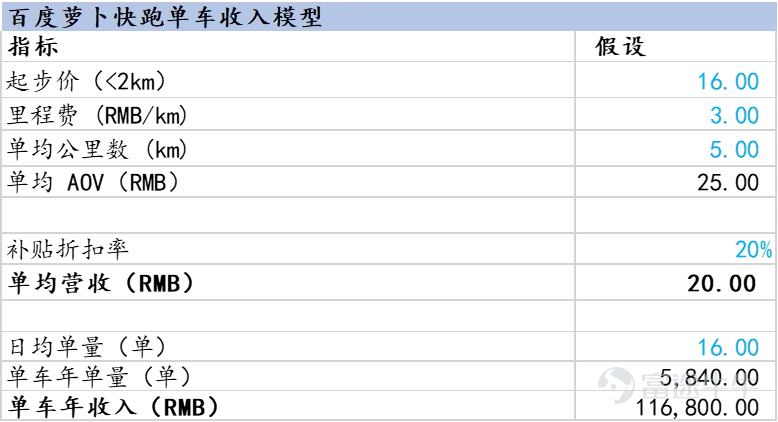

根据公司披露,武汉“萝卜快跑”近期迎来订单爆发,单日单车峰值超20单,而网约车和出租车日均单量在16单左右。我们假设单均公里数在5km,日均单量在16单,按照平台补贴20%的优惠力度来测算,单车年收入在11万元左右。

2. 单车成本测算

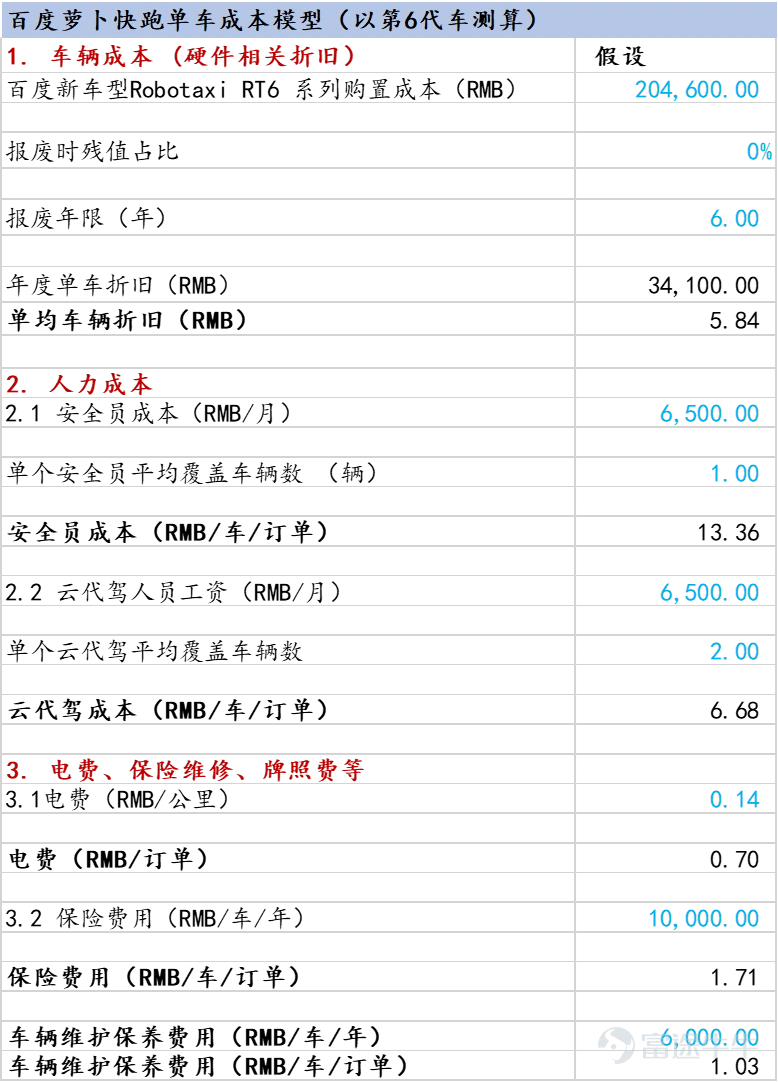

单车成本方面,萝卜快跑主要成本为车辆成本、人力成本,其他成本为电费成本以及维护、保险等费用。

(1)车辆成本:显著降低,开启无人驾驶新篇章

车辆成本是百度Robotaxi项目中至关重要的组成部分,主要体现在硬件相关的折旧费用上。引人注目的是,百度第六代Robotaxi车型的成本已大幅削减至20.46万元人民币,相较于前一代车型RT5的48万元成本,实现了显著下降。自今年上半年起,武汉地区开始逐步部署第六代车型,预示着它即将成为Robotaxi车队的主力军,进而显著降低单车的折旧费用。展望未来,成本仍有进一步下降的可能,为无人驾驶技术的广泛应用铺平道路。

在成本分析中,我们基于第六代Robotaxi的购置成本20.46万元进行计算,假定车辆报废年限为六年,由此得出每年的单车折旧费用大约为3.4万元。

(2)人力成本:智能管理,高效运营保障

萝卜快跑的运营模式分为两类,第一类是配备有安全员的车辆,安全员仅在紧急情况下介入,其余时间车辆均处于自动驾驶状态。第二类则是完全无人驾驶车辆,虽然无需安全员在场,但每一辆车都会受到云代驾的远程监控,确保安全与效率。值得一提的是,每位云代驾能够同时远程控制2至3辆无人驾驶车辆,有效提升了运营效率和安全性。

具体假设详见下表:

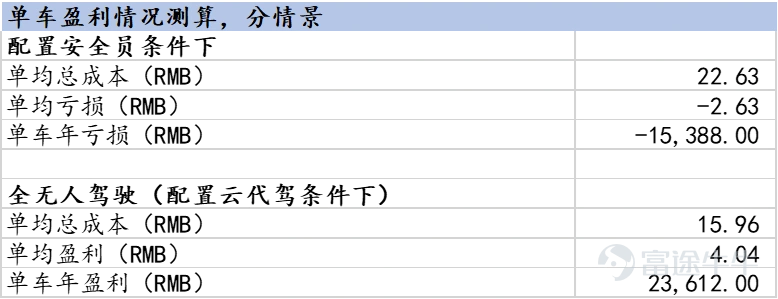

基于以上假设,我们基于配置安全员和云代驾两种不同情境测算得出:

(1)情景一:在每辆车配置一名安全员的情景下,单车年亏损在1.5万元

(2)情景二:在完全无人自动驾驶,每位云代驾覆盖2辆车的情景下,单车年盈利在2.3万元

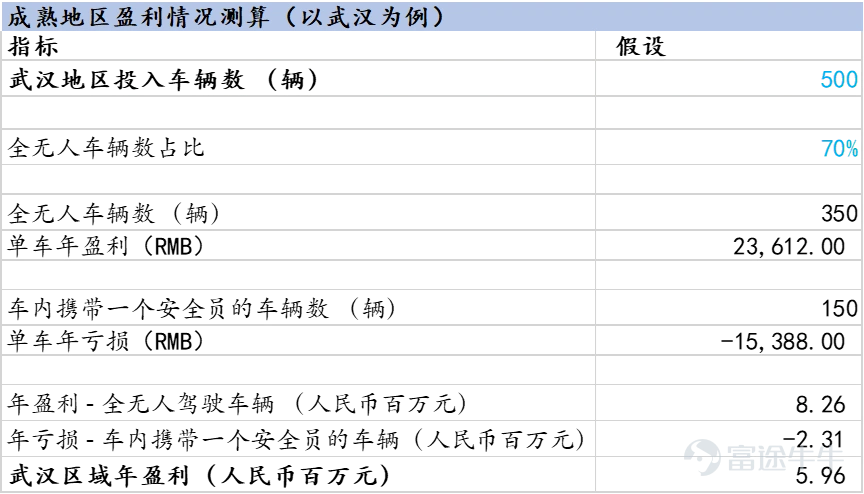

3. 以武汉地区为例,进行成熟地区盈利情况测算

截至2024年第一季度,萝卜快跑在武汉的无人驾驶车队规模稳定在400至500辆之间,这一数字纠正了先前网络上流传的1000辆的不准确信息。在百度的2024年ApolloDay活动上,公司管理层透露,全无人车辆已完成的订单比例已达到55%,相较于2023年第四季度的45%,显示出显著的增长。这一比例在2024年4月更是超过了70%,并预计在未来几个季度将持续攀升,目标是实现100%的全无人订单完成率。

其目标是在2024年底,在武汉实现收支平衡,并在2025年全面进入盈利期。根据我们的情景分析,全无人订单占比稳步提升或有望带动武汉区域实现盈亏平衡。在70%无人车辆占比,年均运营500辆的假设下,年盈利在600万元左右。若未来提升至1000辆,实现100%的无人车辆占比,则年贡献盈利可达2400万元左右。

4. 未来展望

UE提升的关键驱动力:

1. 全自动驾驶的推进:全国性监管政策的逐步放宽将是推动UE(单位经济)提升的关键。随着更多车辆获得全自动驾驶许可,单车盈利能力将显著增强。

2. 硬件成本下降:长远来看,单车硬件成本的进一步降低是另一大推动力。百度Robotaxi第六代车型成本的大幅下降至20.46万元人民币,展现了成本控制的潜力。

3. 全天候运营能力:无人驾驶汽车的全天候运行特性,使其日均接单量远超传统出租车,为提升UE创造了条件。

4. 云代驾效率提升:技术进步将允许云代驾远程控制更多车辆,提高整体运营效率。

5. 补贴政策调整:推广期后补贴减少,有望正面影响单车营收,提升UE。

6. 技术迭代与消费者吸引力:自动驾驶技术的持续进步将提升车辆运转效率,吸引更多消费者,促进UE增长。

潜在风险因素:

1. 补贴减少后的消费反应:补贴政策调整可能导致消费者热情减退,影响订单量。

2. 政策执行不确定性:各城市自动驾驶商业化政策执行力度的不一致,可能限制UE的提升。

3. 安全问题引发的舆论风险:交通事故可能损害品牌形象,影响消费者信心。

萝卜快跑的中短期影响与投资建议:

尽管中短期内萝卜快跑对百度利润贡献有限,但近期股价上涨主要由事件驱动,反映出市场对萝卜快跑商业模式盈利可能性的认可,以及对未来城市拓展空间的乐观预期。

自动驾驶技术的进展和相关政策的支持有望继续推升公司估值。

目前,公司股价对应的2024年预测市盈率为11倍,由于百度长期缺乏股东回报,并且萝卜快跑在短时间内难以持续释放巨大的现金流,预计百度后期若在股东回报上无法提振,则本次萝卜快跑的突破将成为百度股价中短期的”事件驱动“,因此,投资者可积极进行趋势交易,长期投资仍需要立足于百度的股东回报和现金流。