富途研究 | 腾讯业绩大超预期,投资空间还有多少?

在上一次 $腾讯控股(00700.HK)$的业绩发布后,我们迅速针对腾讯的投资价值进行判断,并得出腾讯具有较高投资价值的判断,并产出内容《富途研究 | 腾讯2023Q4业绩解读:业绩好,也乐于回报股东》,而目前腾讯公布截至2024年3月31日一季度业绩,业绩显示:

营收1595.01亿元(人民币,下同),按年增长6% ;

净利润为418.89亿元,按年增长62%;

经调整净利润502.65亿元,按年增长54%;

每股盈利为4.479元,按年增长64%;

非国际财务报告准则每股盈利5.375元,按年增长57%

在业绩前的一个季度,腾讯股价触底回升,股价有着不错的上升趋势,当腾讯交出这份业绩后,虽然股东们都较为满意,然而接下来有多少投资价值,则更应该是我们针对这份业绩分析的重点。

市场过去对互联网公司的投资兴趣在于商业模式轻盈,但是所担忧的是长期壁垒被挑战,包括中国区的增长步入顶点,那么我们这份业绩将重点留意其商业模式和业务情况,来分析投资价值。

一、 腾讯业绩反映商业模式可靠性

从业绩中展示的数据情况来看,2024年Q1收入增长95.15亿元,但是成本方面其实下降61.73亿元,进而使毛利上升156.88亿元,这证明在腾讯的投资研究中,其商业模式具有较高价值,腾讯拥有非常轻盈的商业模式,主要依靠游戏、广告、金融科技等业务,对固定资产投入要求较低,整体的经营杠杆大,这也是我们在上次业绩中提到的

“整体而言,腾讯基本面稳固,透过不断压缩成本的基础上,将节省下来的钱去拓展新业务(如影片帐号等),拓濶海外发展机会,这个商业模式做起来得心应手,游刃有余,不得不说腾讯的高管团队将企业发展的路线计划得非常清晰”

从2024Q1的业绩中,我们能够发现腾讯继续延续了这样轻资产的商业模式,那么一旦经济回暖,将使腾讯的业务收入增速远超其成本的增速,而实际在利润表中则体现的是“腾讯不但能提高收入,还能压缩成本”,这也就是投资腾讯很值得关注的价值“轻盈的商业模式”。

在压缩营业成本后,我们会发现,收入同比增长6%(1595亿元),整体销售费用的增长为7%(75亿元),并且一般及行政开支(通常以工资为主)只上升1%,这也说明腾讯在该商业模式支撑下,叠加持续内部反腐,无需花费大量金额进行销售,却能支撑业务的不断提升,而高效率调整人力资源后,还能压缩整体一般及行政开支。

我们的结论是:这份业绩能体现的腾讯的商业模式依然是非常轻盈且具有超强盈利能力,那么我们更该关注的则是长期竞争力和业务表现。

二、腾讯的业务情况如何?

我们认为,腾讯善于利用其社交流量优势,将游戏业务配对流量优势创造现金流,因此腾讯的游戏业务占其业务收入比例最大,而短影片业务属于未来的增长重点。

那么我们需要考量的是:

1、腾讯的流量优势是否会消退?

2、腾讯的游戏业务是否受到竞争的影响而下滑?

3、短片的业务发展情况如何?

1、腾讯的流量优势是否会消退?

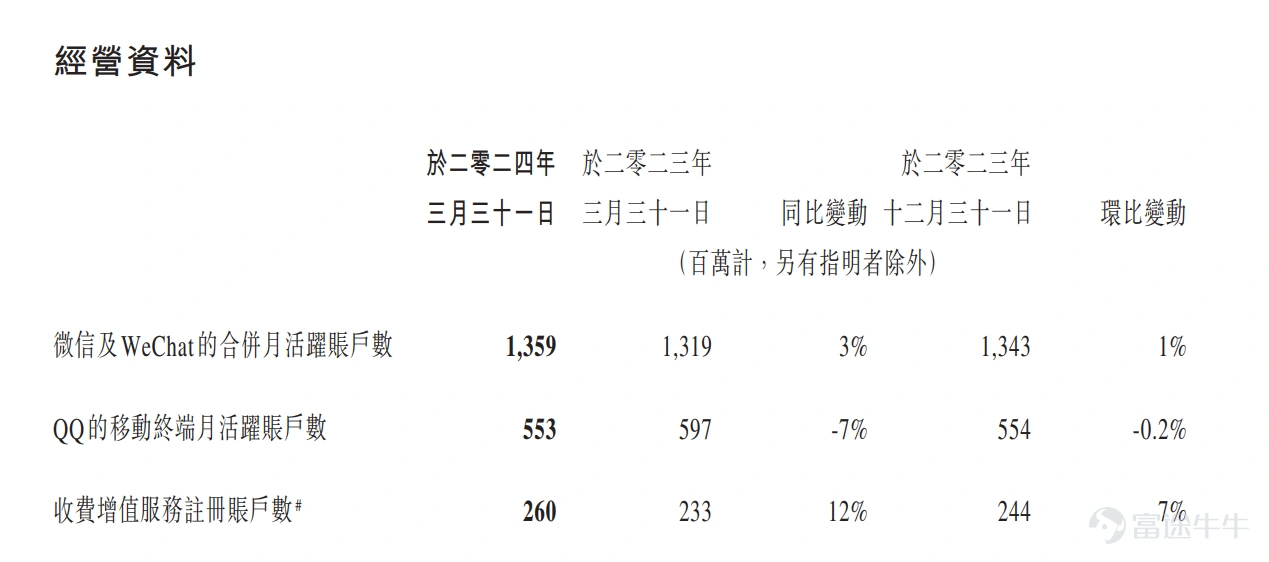

微信在多用户的背景下,不管是同比、亦或是环比,都处于很好的增长,目前合并每月活跃使用人数达到13.59亿人,而QQ作为旧款产品,虽然增长乏力,出现了负增长,不过目前能保持5.53亿每月活跃使用人数,实属不容易。

除此外,业绩中披露的其他亮点也值得留意:(1)影片账户的总用户使用时长按年增长超过80%。我们通过拓展商品种类和鼓励更多内容创作者参与直播带货,加强了账户的直播带货生态。

(2)小程式总用户使用时长按年增长超过20%。其中,非游戏类小程式的日均使用次数同比实现双位数百分比增长,小游戏的付费总额同比增长30%。

那么影片账户的进展情况,特别是影片账户在电子商业领域的竞争力加强,势必为腾讯的投资者们带来另外一个“多年未完成的业务板块——电商”,影片账户承载着腾讯的新电商梦,虽然旧梦曾在历史的洪流中几次夭折,但是目前以影片账户作为依托,电商业务若有所增长,还将为腾讯的业务增长带来新的想象空间。

其次是小程式,以目前互联网触及率见顶后,人们对直接下载APP的意愿下降,小程式总使用时长的增长也为微信带来了新的想象空间。

所以综合来看,我们发现腾讯目前依靠社交作为流量的优势并未消失,反而顺应新时代后,竞争力在增强。

2、腾讯的游戏业务是否受到竞争的影响而下滑?

腾讯的游戏出海情况如何

国际市场游戏的付费总额按年增长34%,此乃由于Supercell的游戏(尤其是《荒野乱斗》)人气回升以及《PUBG MOBILE》的用户和付费总额增长。由于Supercell的游戏确认收益的周期较长,国际市场游戏收入同比增长3%至人民币136亿元(按固定汇率计算同比稳定)。

本土市场游戏付费总额恢复按年增长,增幅达3%,本土市场游戏收入按年下降2%至人民币345亿元,乃由于较长的确认收益时长所致。

不得不说,市场的担忧有其道理,中国区业务来看,腾讯的游戏业务确实见顶,这也与腾讯过去的做法更依靠于利用流量优势和数据优势去发掘爆款游戏并合作有关,这会使腾讯的游戏业务很容易赚钱,但是游戏行业持续发展后,对内容的要求提高,这也对腾讯的游戏自身研发能力要求较高,如果想整体有所突破,或许还需要时间。

(2)腾讯的王牌游戏依靠投资组合得以稳定

资本市场一直对腾讯的两款旧王牌游戏有所担忧,即《王者荣耀》与《和平精英》,我们从业绩披露中可看出:两款本土市场旗舰游戏《王者荣耀》及《和平精英》开始得益于新的商业化节奏和游戏内容设计的提升,在2024Q1的付费总额实现按年增长。

除两款旧游戏外,腾讯的《金铲铲之战》、《穿越火线手游》及《暗区突围》等多款本土市场游戏的付费总额于本季度创下历史新高。

Supercell的游戏实现用户量与付费总额的增长;《荒野乱斗》在国际市场上的每日活跃账户数量超过上年同期的两倍,付费总额超过上年同期的四倍。

就单个游戏而言,《王者荣耀》受去年新年期间多使用人数影响,收入按年有所下降,《和平精英》收入因2023H2的商业化内容较弱而按年下降。这些大部分被腾讯近期发布的游戏(包括《无畏契约》和《命运方舟》)的收入贡献以及《金铲铲之战》的强劲增长所抵销。

3、短片业务发展情况如何?

根据业绩披露情况:

(1)影片账户总用户使用时长按年增长超过80%;

(2)账户直播服务收入在增长;

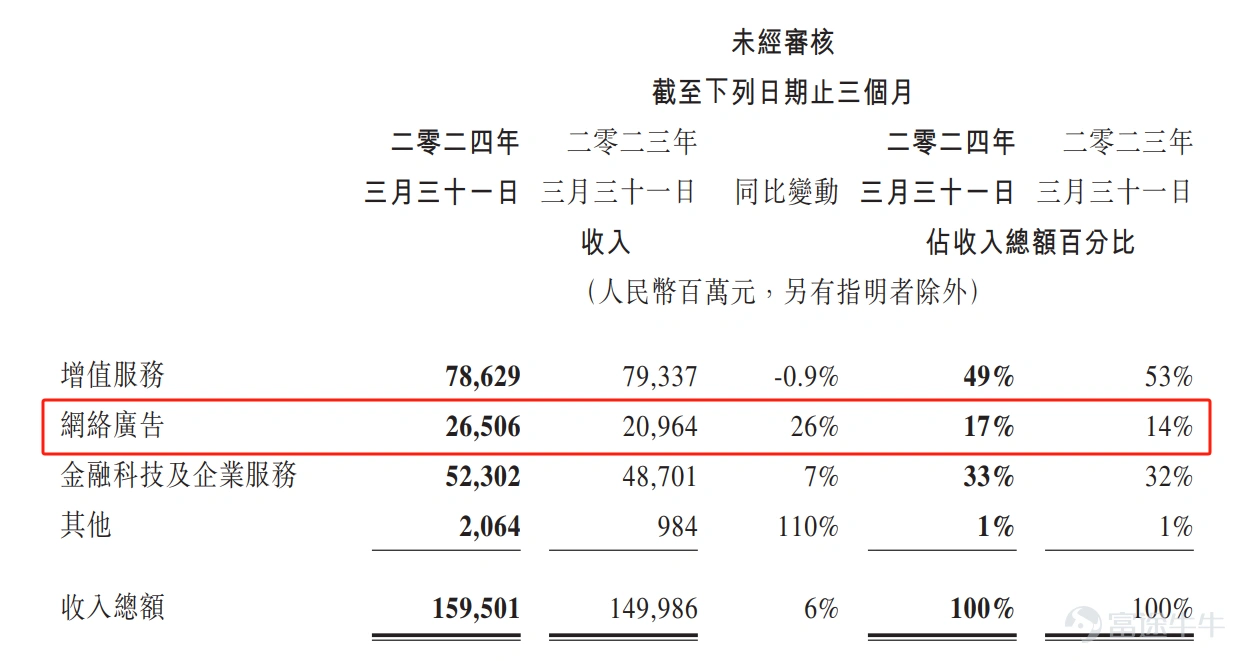

(3)影片账户助力广告业务增长:网络广告业务2024Q1的收入按年增长26%至人民币265亿元,此乃受微信影片账户、小程式、公众号及搜一搜的增长拉动;

(4)影片账户商家技术服务费增长有助于云端业务收入增长;

我们可以看出随着短片业务带来的广告收入增长,游戏业务占比在下降(以增值服务来看,2024Q1占收入比重49.29%,而2023Q1占收入比重为52.90%),因此影片账户的发展对腾讯的业务结构改善同样极有帮助。

但是本份业绩中披露影片账户的业务数据并不多,我们判断腾讯目前尚未将短影片作为大规模变现的工具,仍在不断提升产品能力和活跃度。

综合上述情况,我们发现腾讯的旧有业务能力显著,竞争优势强,但是游戏业务在本土明显疲软,依靠游戏产品组合维持现况,而海外尚有较大机会,同时短影片是一股春风带来新的增长,从轻盈的商业模式,旧有业务与新业务组合来看,我们猜测,一旦经济回暖,腾讯的业绩弹性将非常显著。

那么新的问题来了,前期大幅度上升的腾讯,投资价值如何?

三、我们给腾讯的估值

我们在富途研究的前述研究内容中,曾经多次提到,长期投资收益来源于=EPS提升*估值变化+股东回报。

因此大幅度提升的股东回报将非常有助于提升腾讯的估值水平,我们亦在前述文章中呼吁上市公司注重股东回报将有助于提升自身估值水平,但是市场部分参与者认为“回购不如派息,只有派息才是货真价实的股息回报”,在此,我们有不一样的看法。

由于港股回购一般要求必须注销(虽然根据最新的联交所于2023年10月27日刊发有关库存股的《上市规则》条文修订建议的咨询文件,建议修订《上市规则》,推出库存股机制并征询市场意见),那么在公司完成回购后,实际上会使得总股本下降,这有利于EPS(每股收益)提升,且还可以避免因现金分红带来的股息税成本。(当然这个规则正在调整中,但是我们相信腾讯的回购注销大致能持续)

腾讯2024年的回购将达上千亿港元,现金股息3.4港元/股,目前市值3.6万亿港元,我们计算可知,若以目前估值进行千亿回购,则将提供股东回报(1000亿港元/3.6万亿港元)=2.77%的股份注销,同时3.4港元的现金股息相当于按目前收市价381.8港元/股的税前股息0.89%,综合股东回报为:2.77%+0.89%=3.66%

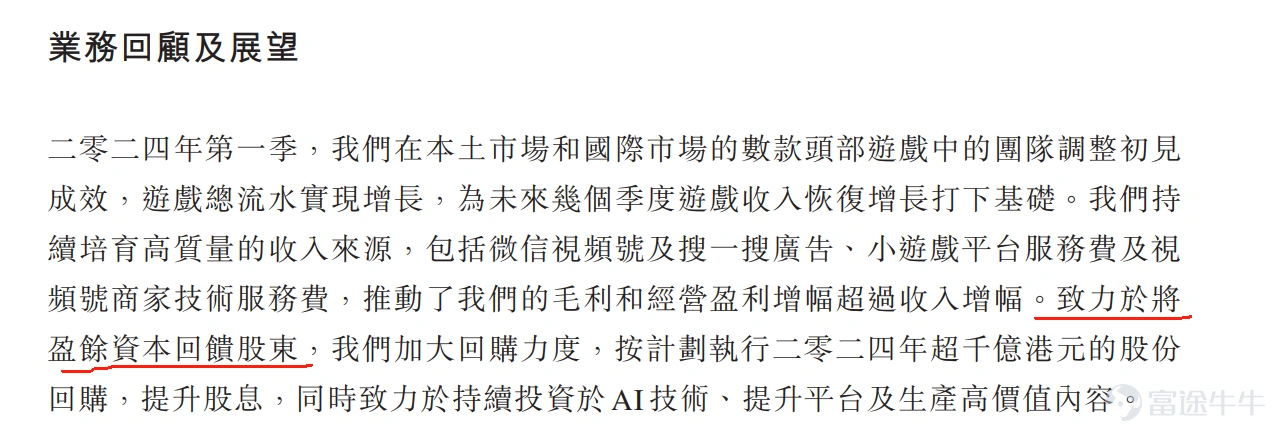

这股东回报虽不算高,但是亦不低,属于中位水平,而腾讯在业绩中提到的一句非常重要的话“致力于将盈余资本回馈股东”。

那么我们若判断未来腾讯的自由现金流维持较高速增长,特别是2023年是1745亿元的自由现金流,2024年有望超越2000亿元,若将如此庞大的自由现金流反馈给股东,则股东回报还将立竿见影的提升,因此我们在假定目前估值不变的条件下综合判断(长期投资收益来源于=EPS提升*估值变化+股东回报):

腾讯的长期投资收益=EPS的增长+股东回报,腾讯未来的股价空间将与“EPS增长+自由现金流增长”高度挂钩,从本次业绩中展现的数据情况来看,腾讯还远未见顶,投资者可积极享受公司业务发展和股东回报带来的增长红利。

如何购买股票

在投资(买卖)股票前,首先需要开设一个证券(股票)账户。就如同在银行存钱,需要先开设银行账户一样。

>>富途证券港股买卖一世免佣!更提供免费LV1行情,帮你捕捉揾钱机,立即开户,即享过迎新奖赏

证券(股票)账户开户流程

第1步:前往富途牛牛官网,并注册一个新账户。(立即注册)

第2步:在富途账户的基础上开通一个证券账户。(立即开户)

第3步:资金入帐填写个人和财务细节(包括银行代码及账户号码),然后通过eDDA快捷入金、转数快 (FPS)、银行转帐存入资金。(立即投入资金)

第4步:下载富途牛牛客户端并登入。(立即下载)