富途研究 | ETF投资研究

【避险资产】透过ETF把握降息周期中的黄金机遇

“金银天然不是货币,货币天然是金银”。经济学常识告诉我们,金银以及其他贵金属有一条非常重要的属性——保值。从古至今,黄金及其他贵金属就是人们在局势动荡时期的避险资产。

把时间线拉长来看,联储局降息基本已成定局。龙年春节后,金价一路走高,5月黄金价格一度突破2400美元,达到新的历史高位,这其中到底蕴含着什么样的投资逻辑呢?

贵金属的定价逻辑

在寻找降息给贵金属市场带来的投机机会时,我们首先需要弄清贵金属是如何定价的,哪些因素能影响贵金属的价格,才能进一步分析降息能从哪些方面利好贵金属的价格。以黄金为例,影响其定价因素无外乎两点:黄金内在的真实价值、持有的机会成本。

真实价值

所谓真实价值,就是持有黄金而享受的加成,主要反映在三个维度:价值尺度、供需关系和公允避险。

价值尺度:黄金通常与主要货币(如美元)的价值相对立。当货币价值下降时,黄金作为价值存储的功能增强,价格随之上升。

需求关系:黄金作为一种商品,其价值根本上受到供需的影响:供不应求下价值上升,反之则会下降。

公允避险:“盛世藏古董,乱世买黄金”。当降息等事件使得现代货币体系的根基动摇,黄金保值的属性便会显现,推动其价格上涨。

机会成本

所谓机会成本,就是持有黄金而“损失的收益”。主要体现在两个方面:零息资产的天然劣势和弱于通货的流动性。

零息资产:黄金持有之后无法生息,因此持有黄金的机会成本便是投资有息资产(股票、债券等)所能带来的票息收益。一定程度上,金价是实际利率的影子,黄金中短期价格波动多源于市场对债券的收益预期。

弱流通性:黄金虽然具有祖师爷般的货币属性,但终归不是时代主流,一旦发生流动性危机,各种交易和投资行为会驱使对现金的需求上升,黄金便会在流动性的比拼上败下阵来,金价随之承压。

综上,我们在判断降息给黄金以及其他各类贵金属带来的投资机遇的时候,亦可以从这些因素来切入。

降息对黄金等避险资产的影响

上文中提到,“金价是实际利率的影子”。一旦联储局出现降息,名义利率将第一时间下降,伴随着美国的高通胀水平,实际利率的下滑将成定局。

因此,在这种情况下,债券股票等生息类资产相比于黄金的吸引力将大幅度下滑,投资者会更倾向于持有各类避险资产——黄金等贵金属的价格将会一路走高;同时,市场上各类资产以及各国银行将大力购入黄金等贵金属以求稳定,市场出现供不应求的情况,进一步推高它的价格。

图:黄金价格与美国实际利率的关系(2022-2023年)

在理清楚了降息给黄金等贵金属带来的投机机遇之后,下面就介绍一下美股市场上与贵金属相关的投资产品,投资者可以根据需要进行选择。

黄金相关避险资产产品

在之前的文章中我们一直在讲,对于广大投资者而言,相比于直接投资股票和期货,ETF是一种安全且能进行分散化投资的产品。接下来我们将向大家介绍美股市场市值排名前五黄金ETF作为避险资产,供大家进行参考。

GLD SPDR黄金ETF

$黄金ETF-SPDR(GLD.US)$:这是世界上最大的实物黄金ETF,追踪伦敦金银市场协会(LBMA)的黄金价格。购买这种ETF相当于间接持有黄金,能直接享受黄金价格上涨带来的收益,向投资者提供跟踪黄金现货价格的机会。

截至5月27日,GLD的资产规模已经达到652.38亿美元,年初至今的涨幅将近13%,它的交易费率为0.4%。

优势:直接挂钩黄金价格,资产规模较大,流动性极强,适合高频大手交易。

劣势:交易费用率较高(0.4%),中长期投资收益可能会受到影响。

IAU 黄金信托ETF

$黄金信托ETF-iShares(IAU.US)$:这也是一个美股市场的大型黄金ETF,追踪LBMA的黄金价格,为投资者提供直接交易黄金现货的机会。它目前的资产规模为297.21亿美元,低于GLD。年初至今IAU的涨幅已经超过13%。

优势:IAU成本比GLD低(交易费率仅为0.25%),适合中长期资产配置的投资者。

劣势:知名度虽然很高,但还是不如GLD,流通性相对较弱。

GLDM SPDR Gold MiniShares Trust

$SPDR Gold MiniShares Trust(GLDM.US)$ :也是一支投资于实物黄金的美股ETF。与上面两个实物黄金ETF不同的是,GLDM的资产规模仅为75.84亿美元,更适合小额投资者。同时它的交易费率十分低廉,仅为0.18%,年初至今涨幅为12.9%。

优势:交易费率十分低廉(0.18%),适合长期投资者。

劣势:基金规模不足IAU的1/3和GLD的1/5,流通性远不如前两个ETF。

GDX 黄金矿业ETF

$黄金矿业ETF-VanEck(GDX.US)$:这个ETF投资于全球范围内的一系列黄金矿业公司,而不是直接投资于黄金。购买此类ETF除了能间接享受黄金价格上涨带来的收益外,还可能从黄金产业公司的财报增长中获益。

优势:可以享受金价上涨与黄金产业链公司财报上升两种途径带来的收益

劣势:交易费率较高(0.51%),不利于中长期投资收益。

截至5月27日,它的资产规模为145.18亿美元,交易费率为0.51%。年初至今的涨幅为13.71%。产品的持仓股包括纽曼矿业、AEM等知名矿业公司。

GDXJ 小型黄金矿业ETF

$小型黄金矿业ETF-VanEck(GDXJ.US)$:于GDX,也是投资全球的黄金矿业公司,不过GDXJ更加专注于小型至中型的黄金矿业公司。

优势:与GDX相似,都可以从金价上涨与公司财报上升两种途径获得收益。

劣势:投资的是中小矿业公司,资产规模不足GDX的一半,并且费率也不低(0.5%)。

截至5月27日,它的资产规模为54.62亿美元,交易费率为0.5%。年初至今的涨幅为17.65%。产品的持仓股包括AGI、哈莫尼黄金等中小型矿业公司。

白银相关避险资产产品

由于美股市场白银ETF产品相对较少,所以我们选取了按市值排名前三的白银ETF产品,供大家进行参考。

SLV 白银ETF

$白银ETF-iShares(SLV.US)$:SLV是全球最大的白银实物ETF,直接持有白银,跟踪现货白银价格走势。截至5月29日,SLV的资产规模约为134.2亿美元,交易费率为0.50%,年初至今的涨幅为35.25%。

优势:现存的资产规模最大的白银ETF,能给投资者提供良好的流动性。

劣势:管理费用率较高(0.50%),长揸可能会有一定的成本累积。

SIL Global X白银矿业ETF

$Global X白银矿业ETF(SIL.US)$ :SIL不直接跟踪白银价格,而是跟踪白银矿商指数(Solactive Global Silver Miners Total Return Index),该指数包括了涉及白银勘探、开采和精炼的矿业上市公司。截至5月29日,SIL的资产规模约为12.14亿美元,交易费率为0.65%,年初至今的涨幅为28.2%。

优势:成分股覆盖加拿大、俄罗斯、美国等多个国家的知名银矿公司,包括惠顿贵金属(WPM)、范美银公司(PaaS)等。

劣势:交易费率为0.65%,是三支ETF里面最高的,并且股价表现会受到银矿公司经营状况的影响。

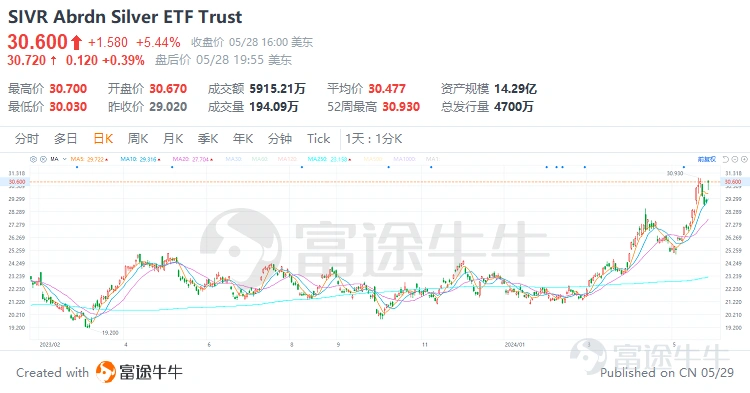

SIVR Abrdn Silver ETF Trust

$Abrdn Silver ETF Trust(SIVR.US)$:SIVR也直接追踪实物白银的价格,该ETF的银条存放在金库里并定期检查,不参与期货合约。截至5月29日,SIVR的资产规模约为14.29亿美元,交易费率为0.30%,年初至今的涨幅为35.16%。

优势:相比于SLV费用率较低(0.30%),能够节省交易成本。

劣势:资产规模较小,流动性较低。

铜市场相关避险资产产品

与白银市场类似,以下是美股市场上按市值排名前三的铜矿ETF,大家可以用作投资参考。

CPER 美国铜指数

$美国铜指数基金(CPER.US)$:追踪 SummerHaven Copper Index Total Return 指数, 该指数追踪铜期货合约的表现,提供直接与铜价相关的投资。截至5月29日,CPER的资产规模约为2.32亿美元,交易费率为0.65%,年初至今的涨幅为23.86%。

优势: 直接追踪铜价,适合对铜市场有明确看法的投资者。

劣势: 市值较小,流动性可能受限,并且费率较高(0.65%)。

CPOX 铜矿业ETF

$铜矿ETF-Global X(COPX.US)$:追踪Solactive Global Copper Miners Index。该指数覆盖铜勘探公司、开发商以及生产商,提供一个全面的铜矿开采行业的曝光。截至5月29日,COPX的资产规模约为27亿美元,交易费率为0.65%,年初至今的涨幅为34.56%。

优势: 提供全球铜矿公司的广泛投资组合,成分股包括波兰矿业集团(KGHM)、第一量子矿业(FM)等。

劣势: 费用率相对较高(0.65%),产品表现受铜矿公司经营状况的影响。

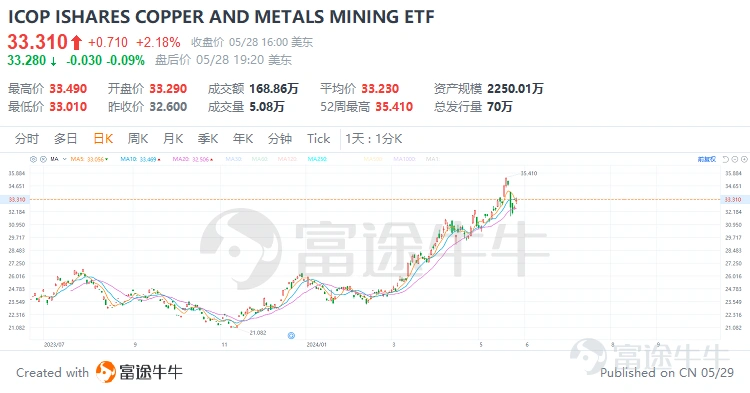

ICOP ISHARES COPPER AND METALS MINING ETF

$ISHARES COPPER AND METALS MINING ETF(ICOP.US)$:2023年6月份新上市的铜产业ETF,追踪 STOXX Global Copper and Metals Mining Index。 该指数专注于全球铜矿开采公司,提供对这一特定行业的投资机会。

截至5月29日,CPER的资产规模约为2250万美元,交易费率仅为0.47%,年初至今的涨幅为30.67%。

优势: 持仓股覆盖南方铜业、麦克莫兰铜金等知名公司;费用率较低(0.47%),适合长揸。

劣势: 上市时间不足一年,相对于COPX等老牌ETF的市值较小,流动性较低。