期權教學:從入門到實戰(基礎認識、交易策略、實戰技巧)

期權是一種非常實用的交易和投資工具,特別是當市場波動的時候。它有以小博大、對沖持股和增強潛在收益的作用。但它相對股票來說更複雜,導致很多新手在了解期權基本概念的時候,就開始產生放棄的念頭了。

為了幫助大家了解期權、學會交易期權,我們將股票期權交易相關必備的重點知識都整理進這篇文章中了。全文內容會稍長,但建議你在交易期權前,都把這些知識了解一遍。

期權是什麼

期權(Option)是買賣雙方之間的一張合約。

簡單來說就是:買方給賣方一筆錢,作為交換,買方獲得在指定日期或之前以約定價格買入或賣出期權合約標的資產的權利。賣方從買方那裡獲得一筆錢,但可能需要承擔在指定日期或之前以約定價格買入或賣出標的資產責任。

期權的5個關鍵要素

每一張期權合約中都包含五個重要因素,它們分別是:合約標的資產、期權類型、行權價、期權金及到期日。

在每一次交易期權前,都需要仔細確認這些信息。

合約標的資產: 期權的合約標資產指的是行使期權時,買賣雙方約定交易的相關標的資產,包括股票、指數、外匯、大宗商品等。

期權類型: 期權分為看漲期權(Call)及看跌期權(Put)兩類。看漲期權賦予買家買入合約標的的權利,看跌期權則賦予買家賣出合約標的的權利。

行權價: 期權買賣雙方約定交易相關標的資產的價格。

期權金: 期權合約在市場上的價格,期權買方向期權賣方支付的成本。

到期日: 期權合約到期的日子。如果期權買方在到期日前沒有行權,他將損失期權金。當然,買入或賣出期權後並不代表必須要等到期權到期,你可以選擇在到期日前進行平倉,提前止盈或止損。

期權分為美式期權和歐式期權,兩者區別在於:美式期權的持有人可以在到期日或之前任意一天行權,而歐式期權的持有人只能在到期日當天才能行權。你可以在富途牛牛進入具體期權頁面查看期權類型。

例如截圖這個期權,就是一個以蘋果(AAPL)為標的的看跌期權(Put),到期日為2024年4月19日,行權價為177.50,期權金為4.40。

延伸閱讀:【交易期權記住這5大重點】

4種期權本策略/單腿期權策略

由於期權類型分為看漲期權(Call Option)和看跌期權(Put Option),加上交易方向買入和賣出,可以組成4種基礎策略(亦稱為單腿略或單邊策略):

買入看漲期權(Long Call Option)

賣出/沽空看涨期權(Short Call Option)

買入看跌期權(Long Put Option)

賣出/沽空看跌期權(Short Put Option)

我們可以通過下圖清晰地看到買入和賣出期權所對應的權利或義務,以及4種策略的適用場景:

延伸閱讀:【4種期權基本策略】

如果想要系統學習更多期權入門課程,可以免費觀看教學影片:【期權入門 解讀3種期權實用功能】

影響期權定價的因素

無論是為了對沖風險,還是為了賺取買賣價差,期權金都是一個至關重要的因素。

對於期權買方來說,期權金是需要支付的成本;對於期權賣方來說,期權金是當下就能獲取的最大盈利。

通常,當我們看好一隻股票未來的股價走勢,可以選擇買入看漲期權(Call),反之如果看淡股價未來走勢,可以選擇買入看跌期權(Put)。但在實際操作中,往往會出現正股股價上升,但看漲期權(Call)的價格卻沒有隨之上升的情況,為什麼呢?

這就需要了解期權價格(期權金)的影響因素了。期權價格由內在價值及時間價值組成。

內在價值

期權內在價值的高低與標的正股股價息息相關。簡單來說,買入看漲期權(Call)後,標的正股股價若出現大升的走勢,看漲期權(Call)的內在價值也會隨之提升;反之,若正股股價出現下跌走勢,看漲期權(Call)的內在價值就會減少。

期權行權價與正股股價之間的關係分為三種:

價內期權(In-the-money Option):行權價低於正股現價的看漲期權(Call),或行權價高於正股股價的看跌期權(Put);

價外期權(Out-the-money Option):行權價高於正股現價的看漲期權(Call),或行權價低於正股股價的看跌期權(Put);

平價期權(At-the-money Option):行權價等於正股股價的期權。

若你持有期權,當期權處於價內時才能行權。因此,價外期權的價格通常比價內期權的低,潛在風險及回報也相對更高。

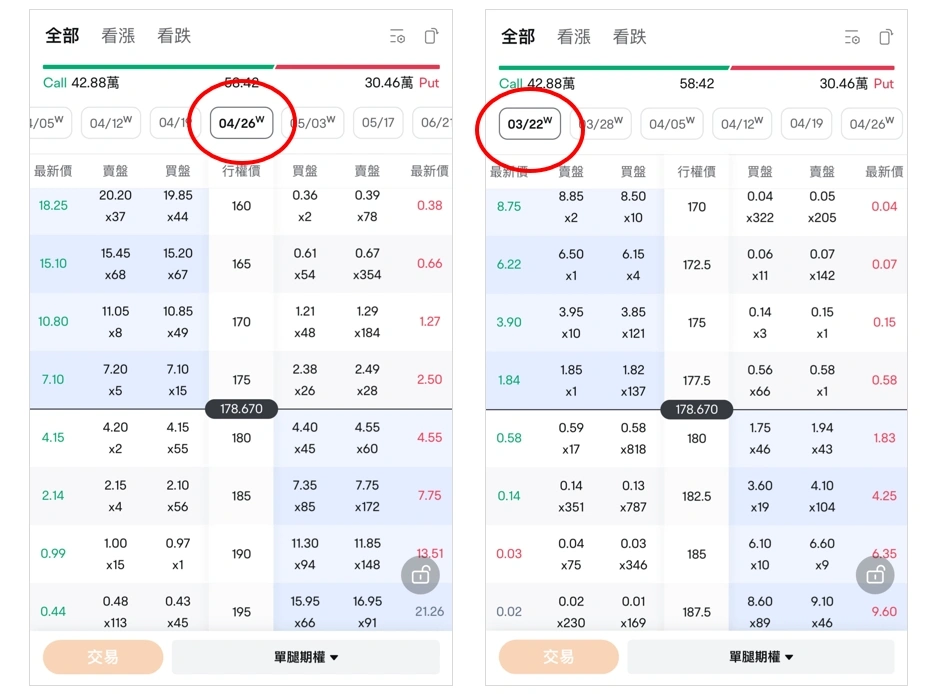

當我們在進行實操時,通常會使用期權鏈。期權鏈是一個能根據期權類型、到期日、行權價篩選期權的功能。通過期權鏈,我們可以清晰看到不同行權價所對應的期權價格變化。

如圖所示,左邊是看漲期權(Call Option),右邊是看跌期權(Put Option)。中間黑色橫線表示標的正股的現價。

圖中藍色陰影區域的期權屬於價內期權(In-the-money Option),其餘部分則屬於價外期權(Out-the-money Option)。我們可以清晰地看到期權價格變化。

時間價值

時間價值則受期權合約到期前的剩餘價值所影響。若你是期權的買入方,需要注意期權的時間價值是隨著到期日臨近而逐漸流失的。假設買入期權後,標的正股股價不變,但隨著時間流逝,期權價格也會逐漸縮水。

在期權鏈(Options Chain)中我們可以明顯看到,無論是價內還是價外期權,舉例到期日越近的期權價格越低。

此外還需注意,越接近到期日,期權價格的波動越大,風險相對也會越高。當天到期的期權被稱為“末日期權”。這些期權對標的正股股價變化極為敏感,經常會出現暴漲暴跌的情況,風險極高。

如果你是新手,且風險偏好較低,可以選擇到期日稍遠的期權,例如1~3個月內的期權。

除此之外,還有一些其他影響期權價格的因素,例如引伸波幅等。如果想要了解更多可以閱讀:【期權價格的變化 到底有何奧秘?】

期權價格計算器 快速計算期權理論價格

你可能會問,那如何得知期權現價是否合理? 會不會買入後突然下跌?而期權價格計算器來觀察期權現價與理論價格的差距,用來判斷現價是否合理的好工具!用富途牛牛,把握每個期權交易機會!

如何進行股票期權交易

假如你是一名新手,你可以先從選擇期權標的股票開始。

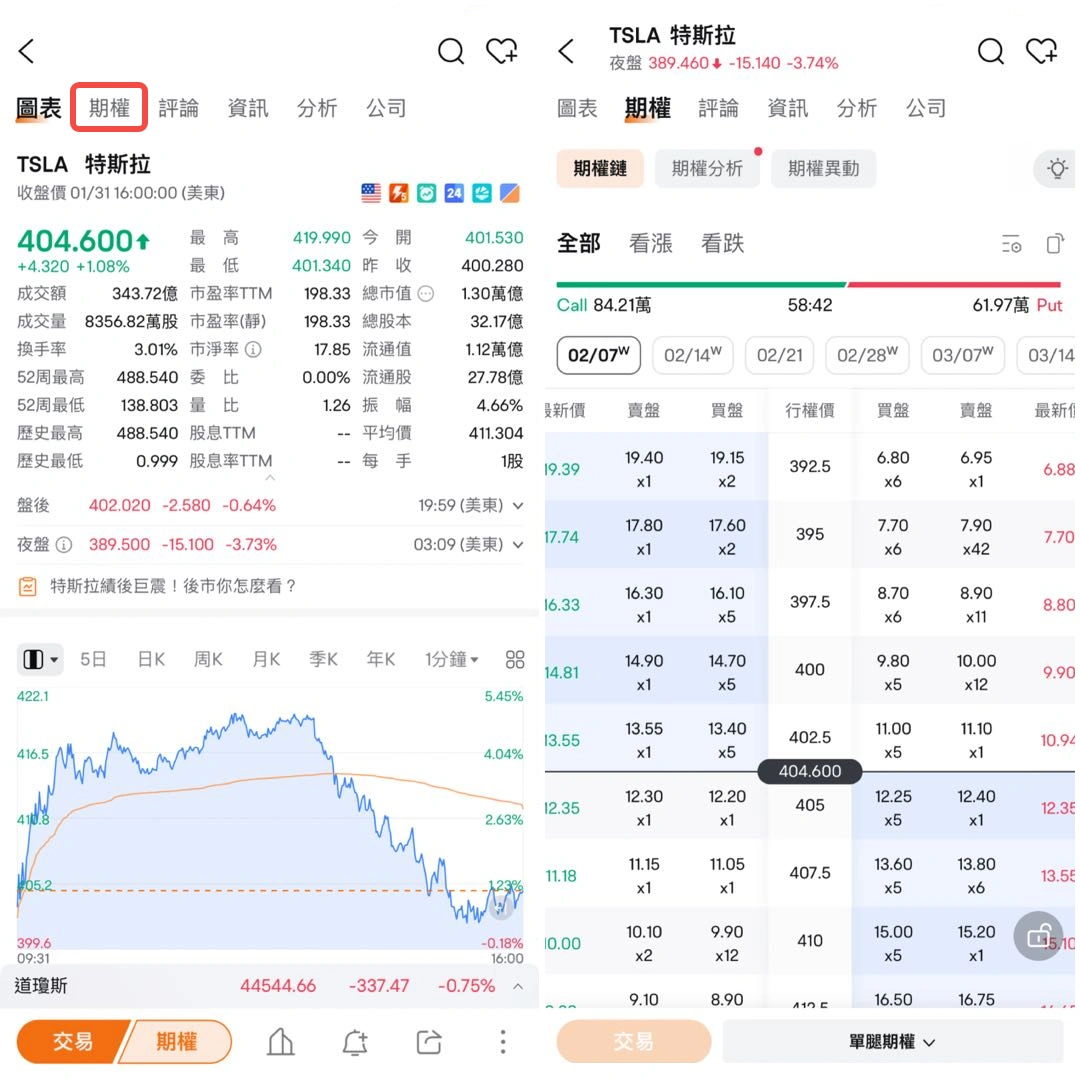

舉個例子,假設你想要交易蘋果(AAPL)的期權,你可以在富途牛牛App中搜索蘋果或AAPL,選擇左下角“期權”,進入“期權鏈”頁面。

在期權鏈中,分別選擇到期日和行權價,雙擊具體期權進入期權的報價頁面,即可進行交易。

如何透過富途交易期權

1. 在交易期權之前,需要先開通一個證券賬戶。限時期權新客開戶,即可獲得$2,188優惠獎賞!

2. 如果你想了解更多關於美股期權交易的詳細步驟、分析功能及注意事項,可以免費學習:期權入門教學

延伸閲讀:美股期權收費,港股期權收費,富途期權服務

其它常用期權策略

除了4種基本策略以外,不同行權價或不同方向的期權還能組合出更多複雜的策略,以匹配不同的交易目的。

股票擔保策略 Covered Call

Covered Call是一種由持倉股票和期權組合而成的策略。這種策略適用於持有股票,但預測短期內股價會下跌,希望通過期權對沖風險的場景。

舉個例子,假設Judy持有100股A股票,但預計近期該股票可能會出現一些波動,想要通過Covered Call策略來對沖股價下跌的風險,她可以這麼做:

在富途牛牛app中,進入持倉正股的詳情頁面,點擊左下方“期權”,進入期權鏈。

選擇“看漲”方向;選擇一個到期日,例如“4月5日”;再選擇一個行權價,例如530。

點擊對應期權,頁面底部會出現浮窗,選擇交易方向“賣出”,注意期權的盈虧平衡點等信息;點擊“交易”。

設置賣出價格及數量(若持有100股,對應最多可賣出1張期權)。

如圖所示,若Judy以當天賣一價格6.05,賣出1張4月5日到期,行權價為530美元的A期權,訂單成交後可以立即獲得605美元的收入。

如果在期權到期日前,A股票股價升到了行權價530美元以上,那麼期權買方可能會要求行權,Judy就需要承擔賣出正股義務,以530美元的行權價賣出100股A股票。但相對而言,股價的上漲也能為Judy帶來正向回報。

如果股價沒有升到行權價530美元以上,那麼Judy可以穩賺605美元期權金,在一定程度上對衝了持倉股票價格下跌的風險。

延伸閱讀:【股市橫行都賺到零用錢?呢個期權策略保險又有收益】

沽出看跌期權 Short Put

知名的投資人是如何使用期權策略的呢?很多人會想起“股神”巴菲特的經典案例:

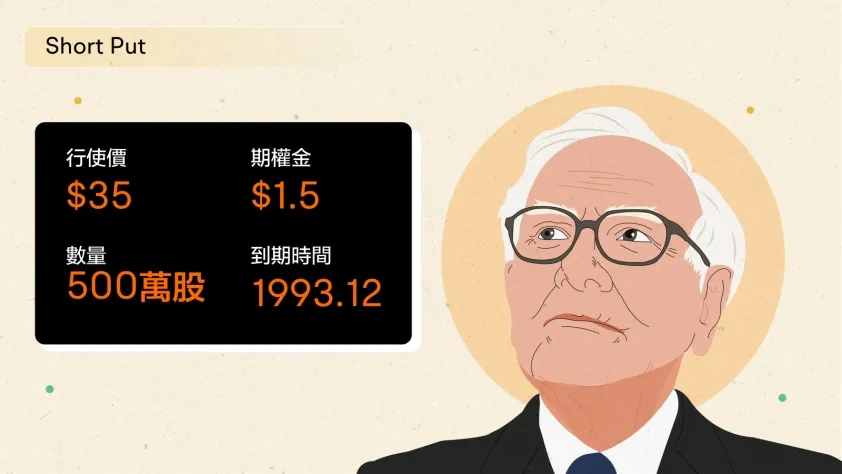

巴菲特從1988年開始買入可口可樂。1993年4月,他認為可口可樂股價過高,曾賣出500萬股12月27日到期的、行權價為35美元的可口可樂看跌期權(Put)。賣出期權後,巴菲特當即獲得了750萬美元期權金。

在這個案例中,若可口可樂在期權到期日前跌破行權價35美元,則巴菲特賣出的期權會變成價內期權(In-the-money Option),當期權的買入方行權,他就能以較低的價格買入大量股票。反之,如果可口可樂股價沒有跌到35美元以下,期權就屬於價外期權(Out-the-money Option),期權買方不會行權,這樣巴菲特也能賺取賣出期權后的750萬美元權利金。

無論是低價吸納股票,還是賺取權利金,對於巴菲特來說都有好處,這個看起來雙贏的策略就叫做Short Put(沽出看跌期權)。這種策略不僅適用於機構,也適用於普通投資者。

Short Put策略適用於,在持有正股並且長期看好公司發展,期望以更低價格繼續加倉的前提下,賣出一個以認可的合理價位為行權價的看跌期權。若在不持有正股的前提下賣出期權,屬於“裸賣空(Naked short option)”,風險相對更高,保證金要求也會更高。

更多關於這個策略的具體案例及內容:【想在心水股爆升前撈底?試試巴菲特用過的Short Put】

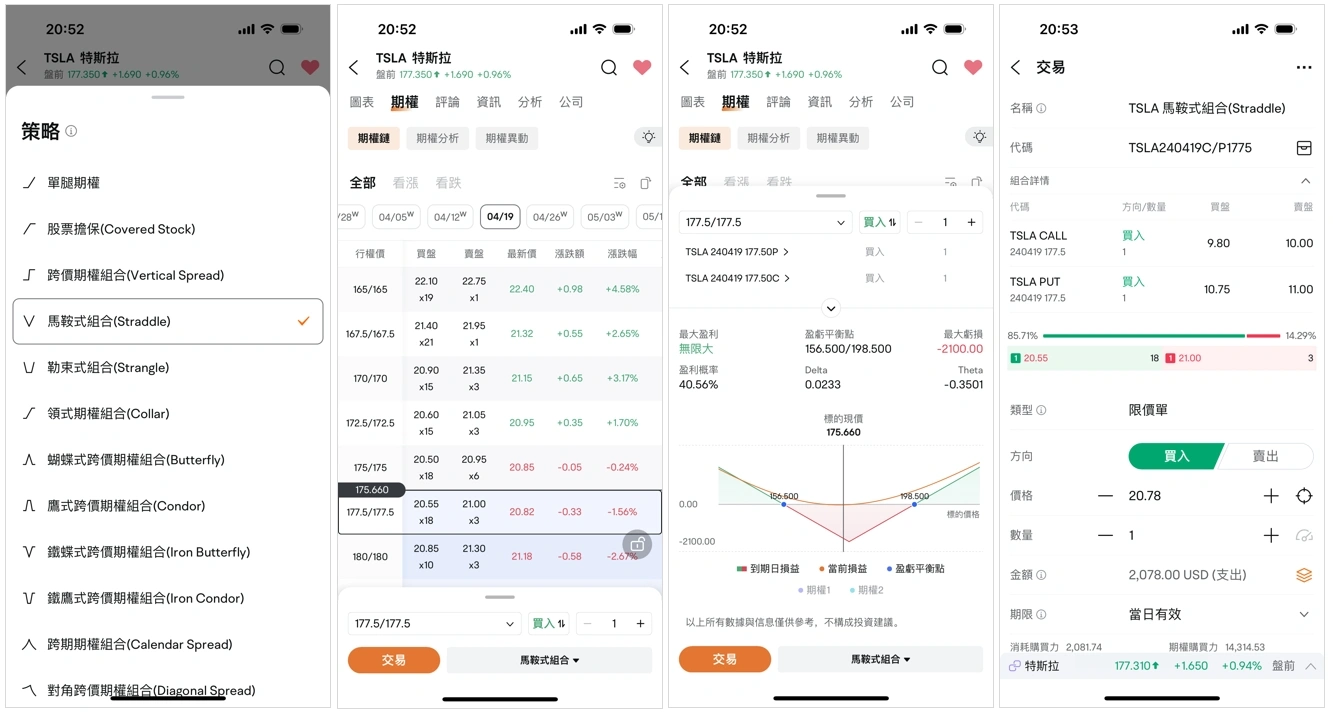

買入馬鞍式組合 Long Straddle

如果接下來將發生一件影響到整個股市或某隻具體股票的重大事件,但卻很難預判到這個事件發生後市場或股價的走向時,可以使用一種經典的策略Long Straddle。執行這個策略,需要分別買入兩個標的股票相同、行權價相同、到期日相同的看漲期權(Call)和看跌期權(Put)。

假設Jerry預測特斯拉近期將會發佈一個重大新聞,他預估新聞會對股價造成短期內的大幅波動,但摸不准股價會升還是跌,他可以通過富途牛牛的組合策略功能,快速構建一個Long Straddle組合:

進入特斯拉的期權鏈,在頁面底部選擇策略“馬鞍式組合”。

選擇一個到期日,例如“4月19日”;選擇一哥行權價,例如177.5;交易方向選擇“買入”。

向上拖動底部彈窗,可以查看買入這個組合後的盈虧平衡點及期權組合的損益圖。

點擊交易,即可同時買入選中的看漲及看跌期權。

>>屏幕顯示之設計圖片僅供說明用途,不構成任何投資建議或保證。

根據盈虧平衡點和損益圖,我們可以看到,Jerry的期權組合訂單成交後,在期權到期日前,當正股股價高於198.5或低於156.5時,這個組合都能獲得盈利;但如果股價處於156.5~198.5之間時,這個組合會產生虧損,最大虧損預計為買入組合所付出的成本2078美元。

如果你想要了解更多馬鞍式組合,可以點擊:【用買入馬鞍式組合博取收益】

更多期權進階組合策略免費課程:【高級組合期權策略】

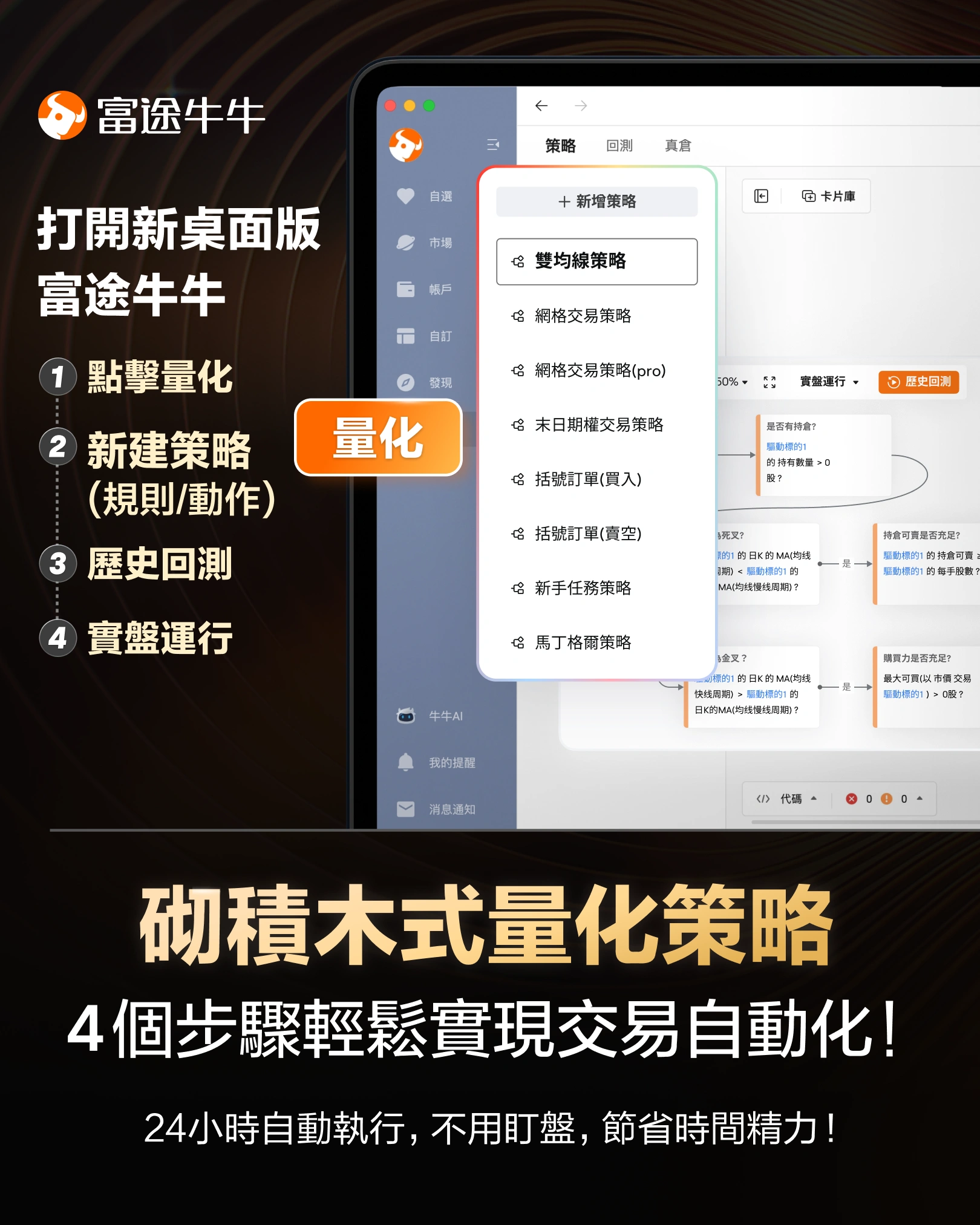

三步建立期權策略 投資從此簡單高效!

市況瞬息萬變,期權策略太多,不知道如何選擇?富途牛牛最新桌面版幫你3步建立符合當時市況的期權策略,無論升市定跌市,都能精準出擊,全方位把握投資機會,助你成為期權高手!立即下載最新 富途牛牛最新桌面版!

11種期權策略保證金減免!

富途提供13種組合期權,你亦可自訂策略組合!立即下載富途牛牛體驗數據齊全,易上手的期權交易平台,一鍵落單!11種期權策略保證金減免,新客戶更可享限時$2188期權禮品! *受相關條款及細則約束。

實用技巧:通過期權預期波動估算股價波動

在財報季,股市通常出現較大的波動,這可能會為交易者提供潛在的交易機會。但是,我們如何才能知道一隻股票在財報後上漲或者下跌的幅度呢?投資者或交易員可以使用稱為“預期波動”的工具來進行財報預測。

預期波動(Expected move)指的是根據當前期權價格計算得出股票未來的漲跌幅。

通過瞭解預期波動,投資者或者交易員可以窺探期權市場對某個股票或ETF某一時間段的價格變化預測。這可以幫助交易員發現潛在的交易機會以及管理風險,特別是在重大事件例如財報、宏觀經濟指標發佈或者FDA公告。

計算預期波動最簡單的方法是用平值的Long Straddle(馬鞍式期權組合)的價格乘以85%。

簡單地說,若要計算某隻股票在財報周的預期波動,可以嘗試以下步驟:

選擇公司發佈財報之後的第一個期權到期日。

查找期權鏈並將平價看漲期權的價格與平價看跌期權的價格相加,得到馬鞍式期權組合價格。

然後將該值乘以 85%,就能得到預期波動,也就是股票可能波動的幅度。你也可以將結果除以股票的當前價格,得到股票預期波動的百分比。

但值得注意的是,計算預期波動只是股價預期波動幅度, 而方向是不確定的。也就是說,股價可能上漲也可能下跌。

期權波幅分析 判斷期權是否被高估/低估

引伸波幅(IV)是從期權市場價格反推出來的波動率,反映市場投資者對未來股價波動的預期。換句話說,IV 並不是歷史數據,而是市場的「預測值」。高 IV 表示市場認為資產價格可能大幅波動(例如財報公佈、政策事件前後)。IV 愈高,股價未來波動愈大,期權價格及期權金愈高。

你可以使用富途牛牛期權波幅分析,一眼看清資產的引伸波幅(IV)、IV等級、歷史波動率(HV)以及對比財報發佈日期跟波幅變化之間的關係。這樣你就可以避免在高IV時入場,導致「買貴期權」!

【你好,牛牛老師】期權高手實驗分享及教學!講解引伸波幅及歷史波動率!

把握期權業績期機會 業績期變掘金期

心水個股太多,記不盡他們業績公布的日子? 富途牛牛在期權鏈上為大家標記上業績發佈日,你可以隨時隨地一覽即將公布業績的心水股!發掘業績期前後搵錢機會!

富途Algo trading 短線交易神器

富途Alogo Trading 屬No-Code程式交易,無需自行編碼,直接用投資策略寫成代碼,讓電腦執行交易操作,提升投資效率。24小時自動執行,不用盯盤,節省時間精力。

本內容僅供參考,並非及不應被視為邀約、招攬、邀請、建議買賣任何投資產品或投資決策之依據,亦不應被詮釋為專業意見。期權合約屬於衍生產品,並非適合所有投資者。閣下應就本身的投資經驗、投資目標、財政資源及其他相關條件,小心衡量自己是否適合參與該等買賣。 買賣期權合約的虧蝕風險可以極大。在某些情況下,閣下所蒙受的虧蝕可能會超過最初存入的保證金數額。即使閣下設定了備用指示,例如 「止蝕」或「限價」 等指示,亦未必能夠避免損失。市場情況可能使該等指示無法執行。閣下可能會在短時間內被要求存入額外的保證金。假如未能在指定的時間內提供所需數額,閣下的未平倉合約可能會被平倉。然而,閣下仍然要對閣下的帳戶內任何因此而出現的短欠數額負責。因此,閣下在買賣前應研究及理解指數期權,以及根據本身的財政狀況及投資目標,仔細考慮這種買賣是否適合閣下。如果閣下買賣期權,便應熟悉行使期權及期權到期時的程序,以及閣下在行使期權及期權到期時的權利與責任。「富途牛牛」是一站式金融投資交易平台,證券服務由富途證券國際(香港)有限公司提供。