小米集团-W

01810

阿里巴巴-W

09988

腾讯控股

00700

4

中芯国际

00981

5

汇丰控股

00005

量化功能支持期权的实盘交易,暂时不支持历史回测功能。

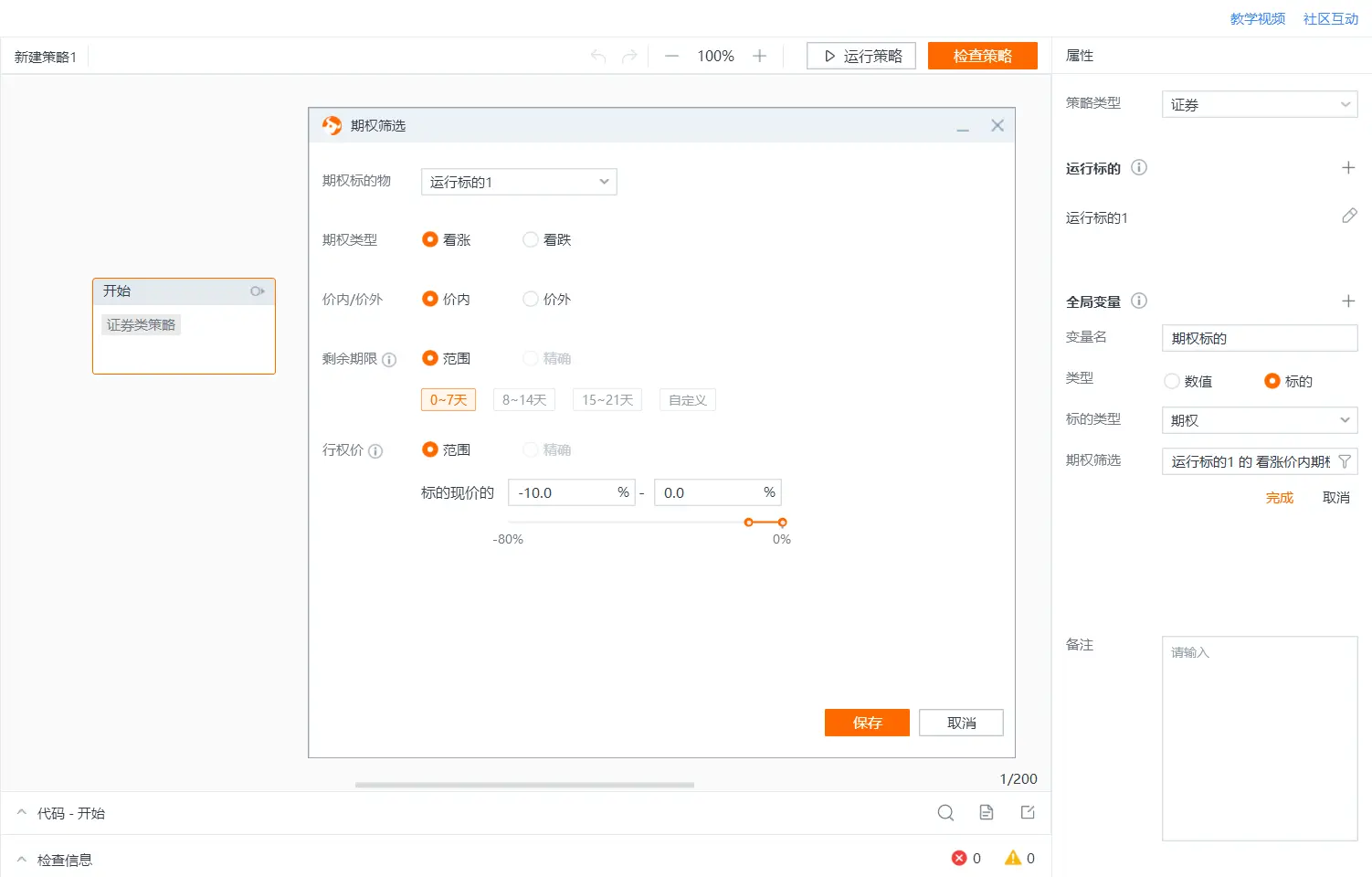

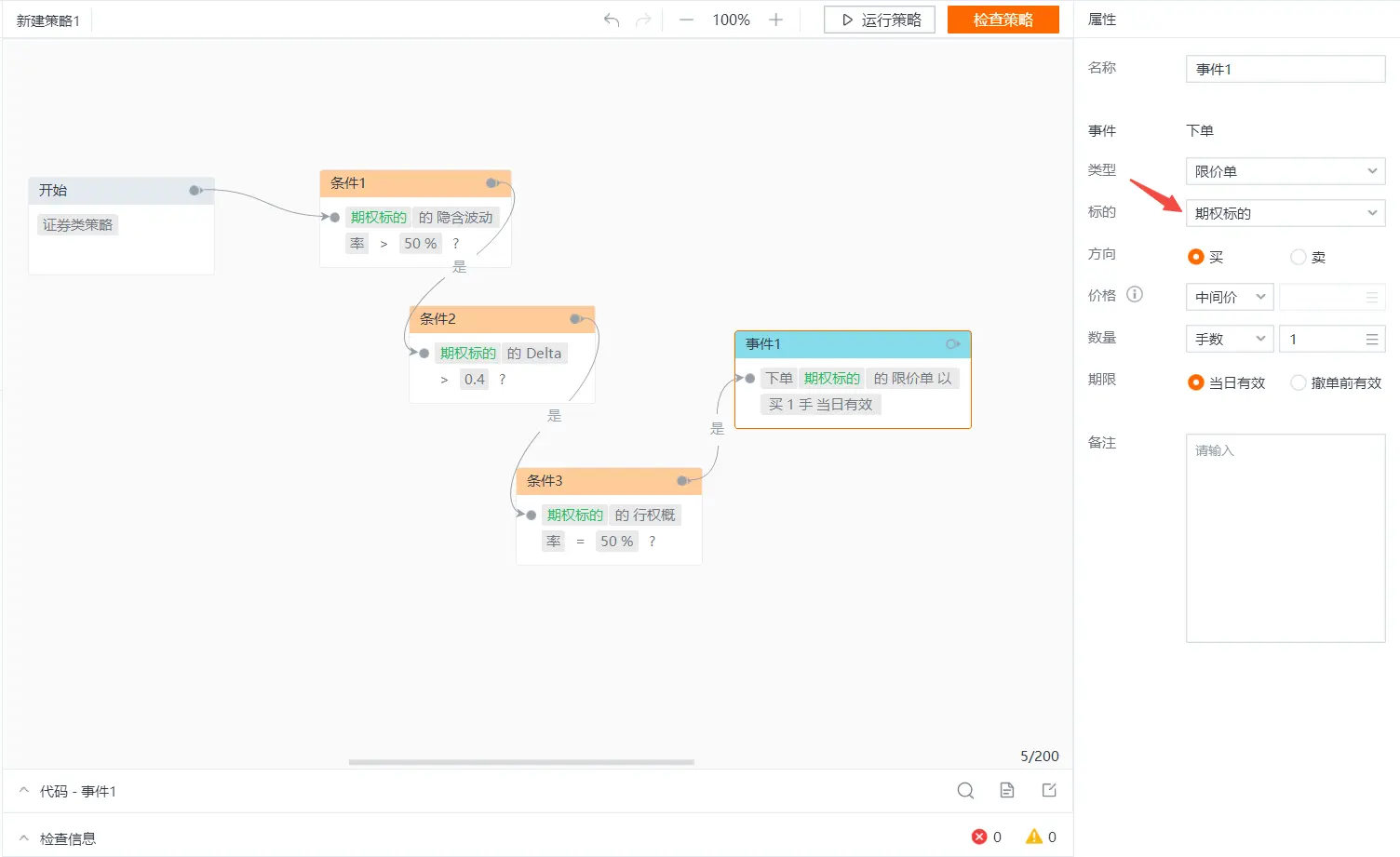

在使用期权策略时,建议将期权对应的正股设置为运行标的,以正股的变动驱动策略循环运行,在策略中筛选期权、判断期权条件、交易下单。具体步骤如下:

在全局变量中,新建一个标的类型的全局变量,设置对应的期权筛选条件。

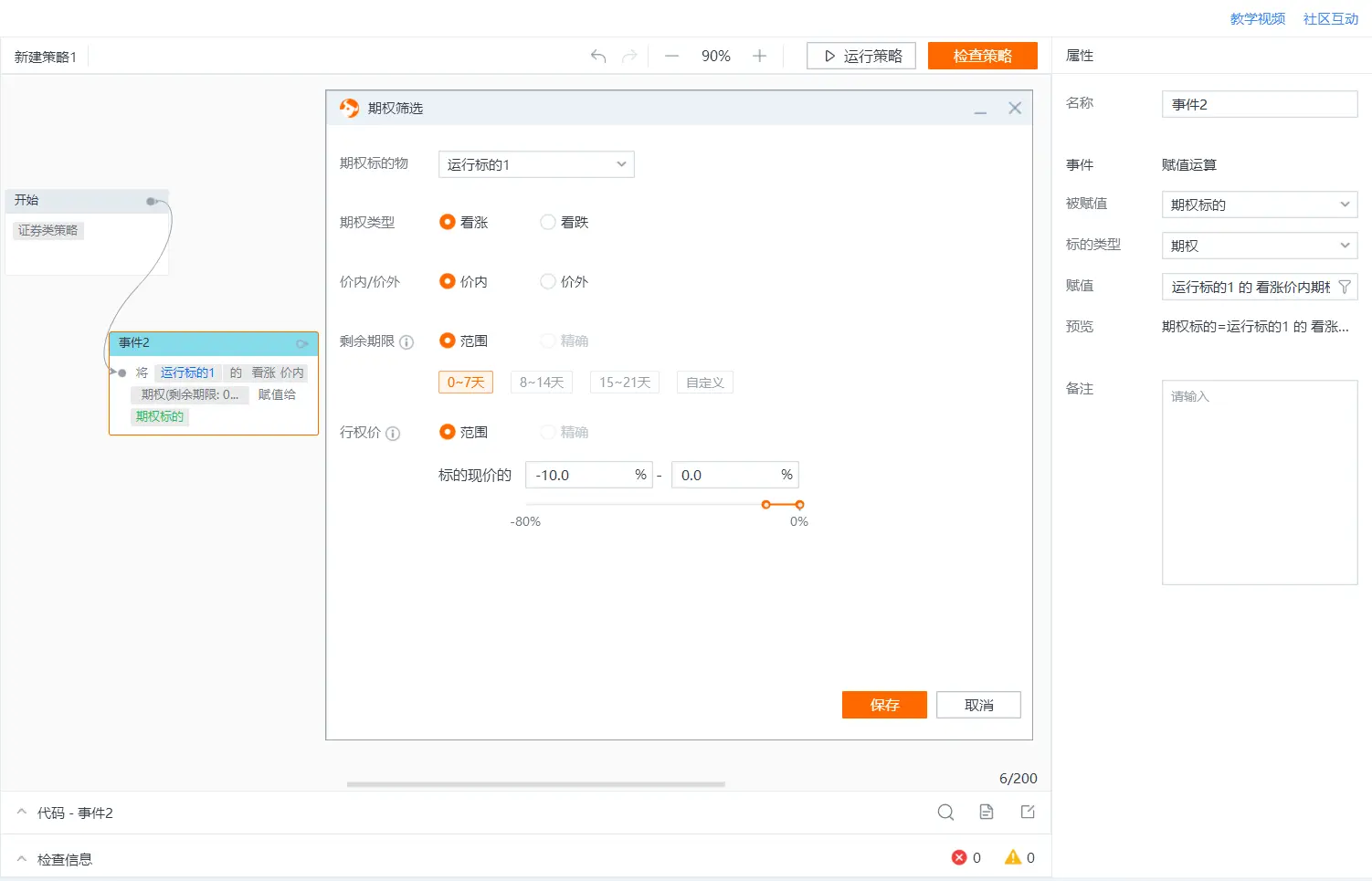

如需在策略运行时,不断筛选期权,可以使用“赋值运算”卡片。

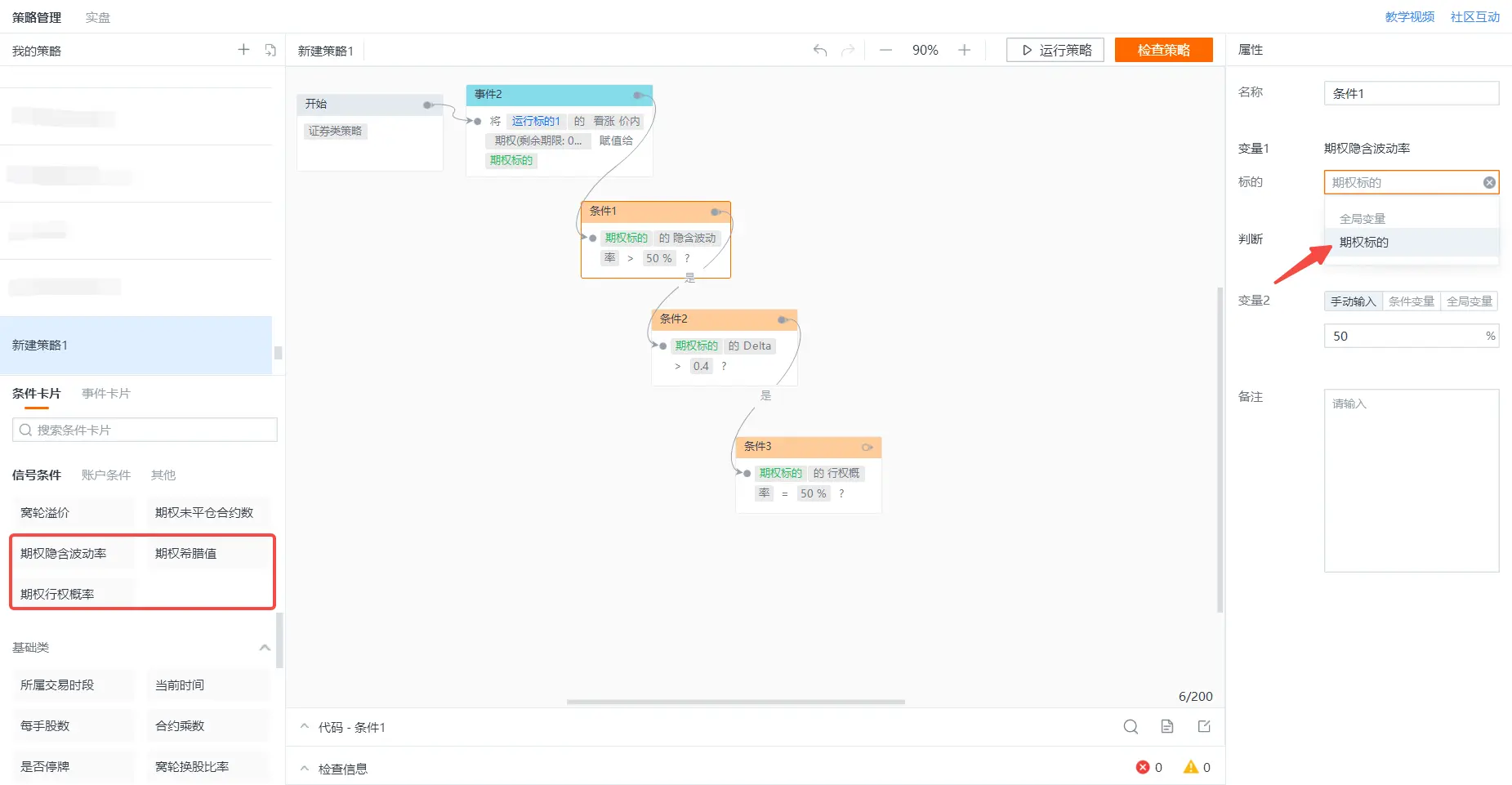

选择条件卡片,标的设置为刚才新建的期权标的。

交易类卡片,标的设置为刚才新建的期权标的。

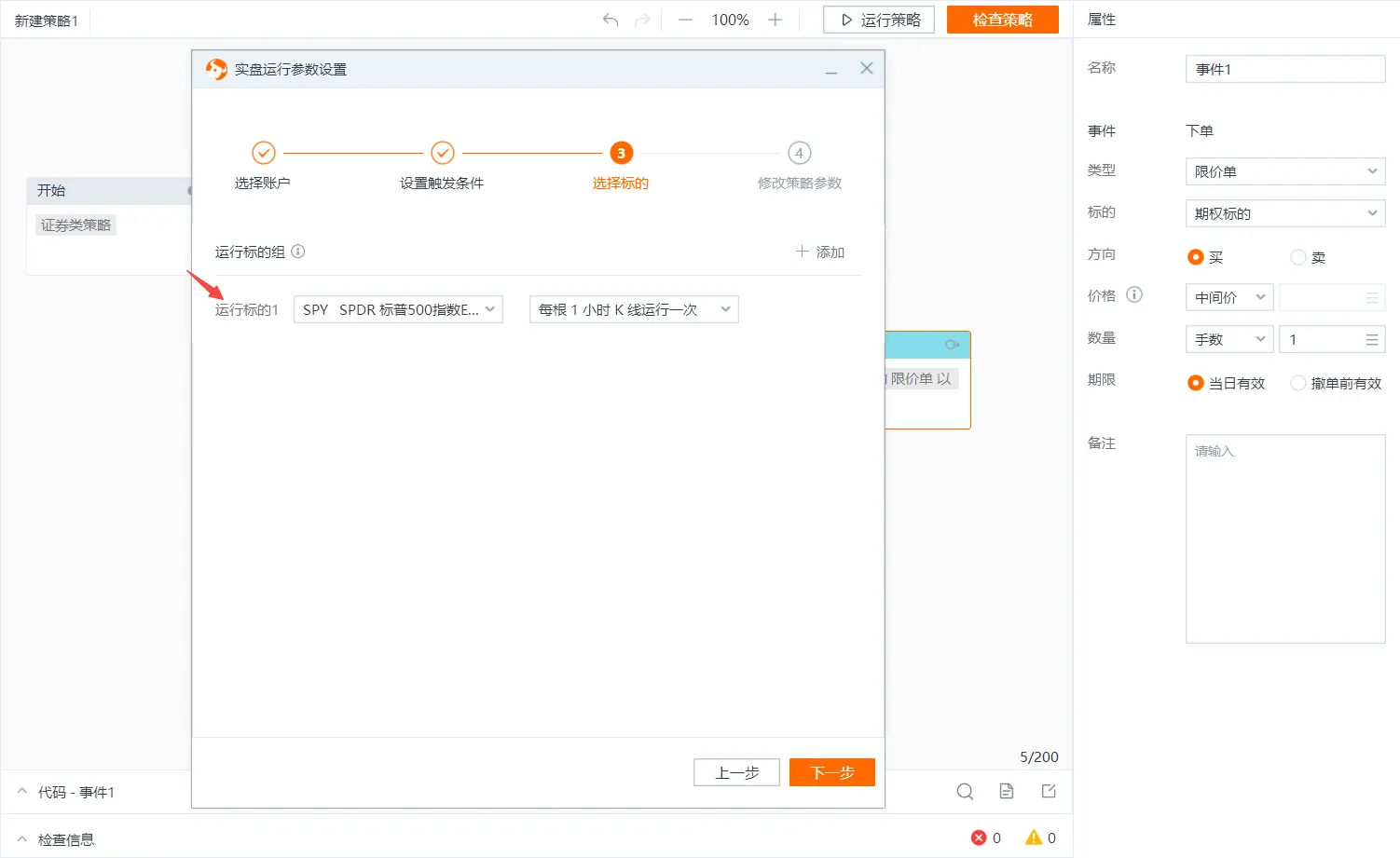

开始实盘运行,选择期权对应的正股作为运行标的。正股的行情会驱动策略循环运行。