富途研究 | 騰訊業績大超預期,投資空間還有多少?

在上一次 $騰訊控股(00700.HK)$的業績發佈後,我們迅速針對騰訊的投資價值進行判斷,並得出騰訊具有較高投資價值的判斷,並產出內容《富途研究 | 騰訊2023Q4業績解讀:業績好,也樂於回報股東》,而目前騰訊公佈截至2024年3月31日一季度業績,業績顯示:

營收1595.01億元(人民幣,下同),按年增長6% ;

淨利潤爲418.89億元,按年增長62%;

經調整淨利潤502.65億元,按年增長54%;

每股盈利爲4.479元,按年增長64%;

非國際財務報告準則每股盈利5.375元,按年增長57%

在業績前的一個季度,騰訊股價觸底回升,股價有着不錯的上升趨勢,當騰訊交出這份業績後,雖然股東們都較爲滿意,然而接下來有多少投資價值,則更應該是我們針對這份業績分析的重點。

市場過去對互聯網公司的投資興趣在於商業模式輕盈,但是所擔憂的是長期壁壘被挑戰,包括中國區的增長步入頂點,那麼我們這份業績將重點留意其商業模式和業務情況,來分析投資價值。

一、 騰訊業績反映商業模式可靠性

從業績中展示的數據情況來看,2024年Q1收入增長95.15億元,但是成本方面其實下降61.73億元,進而使毛利上升156.88億元,這證明在騰訊的投資研究中,其商業模式具有較高價值,騰訊擁有非常輕盈的商業模式,主要依靠遊戲、廣告、金融科技等業務,對固定資產投入要求較低,整體的經營槓桿大,這也是我們在上次業績中提到的

“整體而言,騰訊基本面穩固,透過不斷壓縮成本的基礎上,將節省下來的錢去拓展新業務(如影片帳號等),拓濶海外發展機會,這個商業模式做起來得心應手,遊刃有餘,不得不說騰訊的高管團隊將企業發展的路線計劃得非常清晰”

從2024Q1的業績中,我們能夠發現騰訊繼續延續了這樣輕資產的商業模式,那麼一旦經濟回暖,將使騰訊的業務收入增速遠超其成本的增速,而實際在利潤表中則體現的是“騰訊不但能提高收入,還能壓縮成本”,這也就是投資騰訊很值得關注的價值“輕盈的商業模式”。

在壓縮營業成本後,我們會發現,收入同比增長6%(1595億元),整體銷售費用的增長為7%(75億元),並且一般及行政開支(通常以工資爲主)只上升1%,這也說明騰訊在該商業模式支撐下,疊加持續內部反腐,無需花費大量金額進行銷售,卻能支撐業務的不斷提升,而高效率調整人力資源後,還能壓縮整體一般及行政開支。

我們的結論是:這份業績能體現的騰訊的商業模式依然是非常輕盈且具有超強盈利能力,那麼我們更該關注的則是長期競爭力和業務表現。

二、騰訊的業務情況如何?

我們認爲,騰訊善於利用其社交流量優勢,將遊戲業務配對流量優勢創造現金流,因此騰訊的遊戲業務佔其業務收入比例最大,而短影片業務屬於未來的增長重點。

那麼我們需要考量的是:

1、騰訊的流量優勢是否會消退?

2、騰訊的遊戲業務是否受到競爭的影響而下滑?

3、短片的業務發展情況如何?

1、騰訊的流量優勢是否會消退?

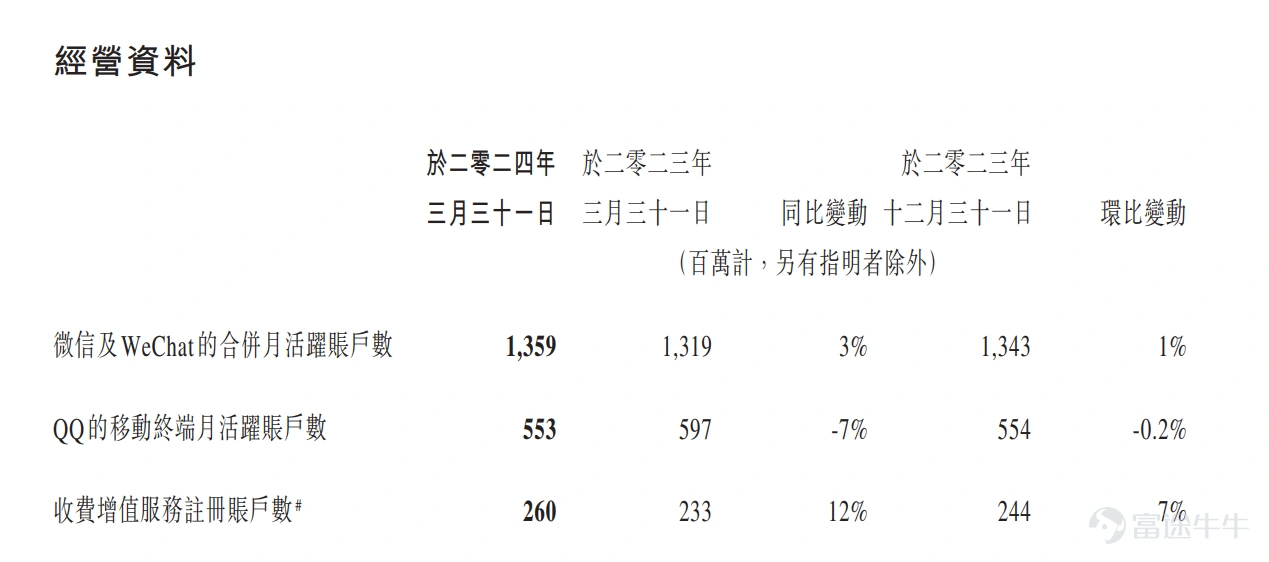

微信在多用戶的背景下,不管是同比、亦或是環比,都處於很好的增長,目前合併每月活躍使用人數達到13.59億人,而QQ作爲舊款產品,雖然增長乏力,出現了負增長,不過目前能保持5.53億每月活躍使用人數,實屬不容易。

除此外,業績中披露的其他亮點也值得留意:(1)影片帳戶的總用戶使用時長按年增長超過80%。我們通過拓展商品種類和鼓勵更多內容創作者參與直播帶貨,加強了帳戶的直播帶貨生態。

(2)小程式總用戶使用時長按年增長超過20%。其中,非遊戲類小程式的日均使用次數同比實現雙位數百分比增長,小遊戲的付費總額同比增長30%。

那麼影片帳戶的進展情況,特別是影片帳戶在電子商業領域的競爭力加強,勢必為騰訊的投資者們帶來另外一個“多年未完成的業務板塊——電商”,影片帳戶承載着騰訊的新電商夢,雖然舊夢曾在歷史的洪流中幾次夭折,但是目前以影片帳戶作爲依託,電商業務若有所增長,還將爲騰訊的業務增長帶來新的想象空間。

其次是小程式,以目前互聯網觸及率見頂後,人們對直接下載APP的意願下降,小程式總使用時長的增長也為微信帶來了新的想象空間。

所以綜合來看,我們發現騰訊目前依靠社交作爲流量的優勢並未消失,反而順應新時代後,競爭力在增强。

2、騰訊的遊戲業務是否受到競爭的影響而下滑?

騰訊的遊戲出海情況如何

國際市場遊戲的付費總額按年增長34%,此乃由於Supercell的遊戲(尤其是《荒野亂鬥》)人氣回升以及《PUBG MOBILE》的用戶和付費總額增長。由於Supercell的遊戲確認收益的週期較長,國際市場遊戲收入同比增長3%至人民幣136億元(按固定匯率計算同比穩定)。

本土市場遊戲付費總額恢復按年增長,增幅達3%,本土市場遊戲收入按年下降2%至人民幣345億元,乃由於較長的確認收益時長所致。

不得不說,市場的擔憂有其道理,中國區業務來看,騰訊的遊戲業務確實見頂,這也與騰訊過去的做法更依靠於利用流量優勢和數據優勢去發掘爆款遊戲並合作有關,這會使騰訊的遊戲業務很容易賺錢,但是遊戲行業持續發展後,對內容的要求提高,這也對騰訊的遊戲自身研發能力要求較高,如果想整體有所突破,或許還需要時間。

(2)騰訊的王牌遊戲依靠投資組合得以穩定

資本市場一直對騰訊的兩款舊王牌遊戲有所擔憂,即《王者榮耀》與《和平精英》,我們從業績披露中可看出:兩款本土市場旗艦遊戲《王者榮耀》及《和平精英》開始得益於新的商業化節奏和遊戲內容設計的提升,在2024Q1的付費總額實現按年增長。

除兩款舊遊戲外,騰訊的《金剷剷之戰》、《穿越火線手遊》及《暗區突圍》等多款本土市場遊戲的付費總額於本季度創下歷史新高。

Supercell的遊戲實現用戶量與付費總額的增長;《荒野亂鬥》在國際市場上的每日活躍帳戶數量超過上年同期的兩倍,付費總額超過上年同期的四倍。

就單個遊戲而言,《王者榮耀》受去年新年期間多使用人數影響,收入按年有所下降,《和平精英》收入因2023H2的商業化內容較弱而按年下降。這些大部分被騰訊近期發佈的遊戲(包括《無畏契約》和《命運方舟》)的收入貢獻以及《金剷剷之戰》的強勁增長所抵銷。

3、短片業務發展情況如何?

根據業績披露情況:

(1)影片帳戶總用戶使用時長按年增長超過80%;

(2)帳戶直播服務收入在增長;

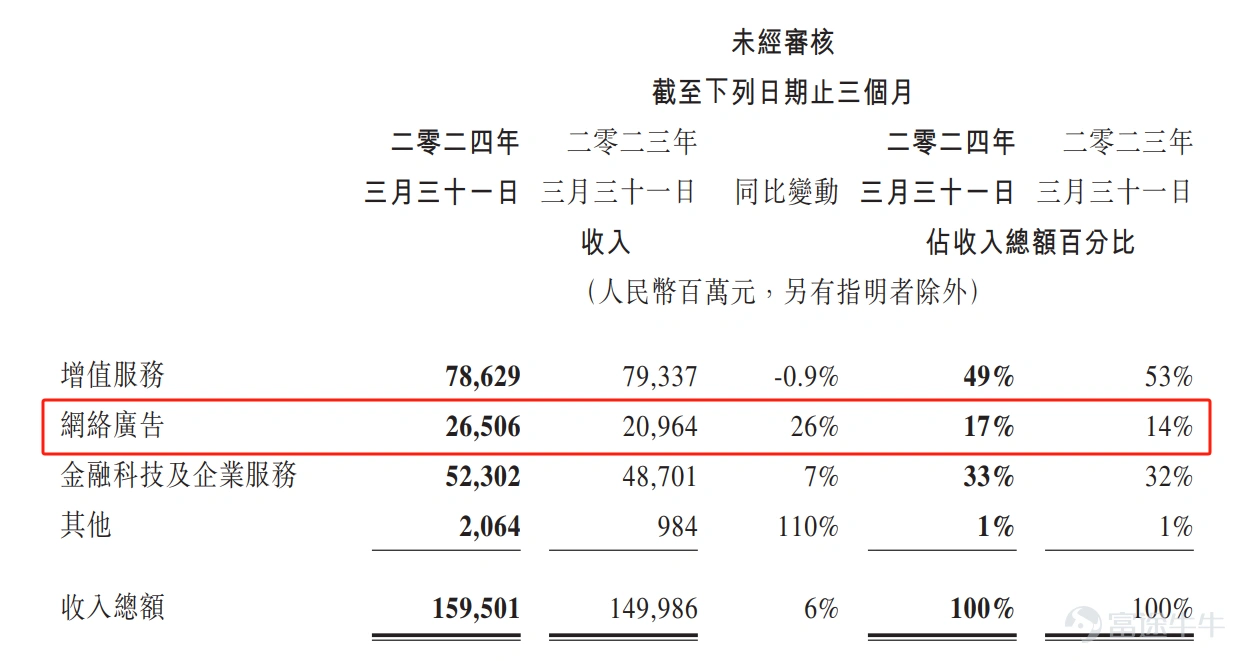

(3)影片帳戶助力廣告業務增長:網絡廣告業務2024Q1的收入按年增長26%至人民幣265億元,此乃受微信影片帳戶、小程式、公衆號及搜一搜的增長拉動;

(4)影片帳戶商家技術服務費增長有助於雲端業務收入增長;

我們可以看出隨着短片業務帶來的廣告收入增長,遊戲業務佔比在下降(以增值服務來看,2024Q1佔收入比重49.29%,而2023Q1佔收入比重爲52.90%),因此影片帳戶的發展對騰訊的業務結構改善同樣極有幫助。

但是本份業績中披露影片帳戶的業務數據並不多,我們判斷騰訊目前尚未將短影片作爲大規模變現的工具,仍在不斷提升產品能力和活躍度。

綜合上述情況,我們發現騰訊的舊有業務能力顯著,競爭優勢強,但是遊戲業務在本土明顯疲軟,依靠遊戲產品組合維持現況,而海外尚有較大機會,同時短影片是一股春風帶來新的增長,從輕盈的商業模式,舊有業務與新業務組合來看,我們猜測,一旦經濟回暖,騰訊的業績彈性將非常顯著。

那麼新的問題來了,前期大幅度上升的騰訊,投資價值如何?

三、我們給騰訊的估值

我們在富途研究的前述研究內容中,曾經多次提到,長期投資收益來源於=EPS提升*估值變化+股東回報。

因此大幅度提升的股東回報將非常有助於提升騰訊的估值水平,我們亦在前述文章中呼籲上市公司注重股東回報將有助於提升自身估值水平,但是市場部分參與者認爲“回購不如派息,只有派息才是貨真價實的股息回報”,在此,我們有不一樣的看法。

由於港股回購一般要求必須註銷(雖然根據最新的聯交所於2023年10月27日刊發有關庫存股的《上市規則》條文修訂建議的諮詢文件,建議修訂《上市規則》,推出庫存股機制並徵詢市場意見),那麼在公司完成回購後,實際上會使得總股本下降,這有利於EPS(每股收益)提升,且還可以避免因現金分紅帶來的股息稅成本。(當然這個規則正在調整中,但是我們相信騰訊的回購註銷大致能持續)

騰訊2024年的回購將達上千億港元,現金股息3.4港元/股,目前市值3.6萬億港元,我們計算可知,若以目前估值進行千億回購,則將提供股東回報(1000億港元/3.6萬億港元)=2.77%的股份註銷,同時3.4港元的現金股息相當於按目前收市價381.8港元/股的稅前股息0.89%,綜合股東回報爲:2.77%+0.89%=3.66%

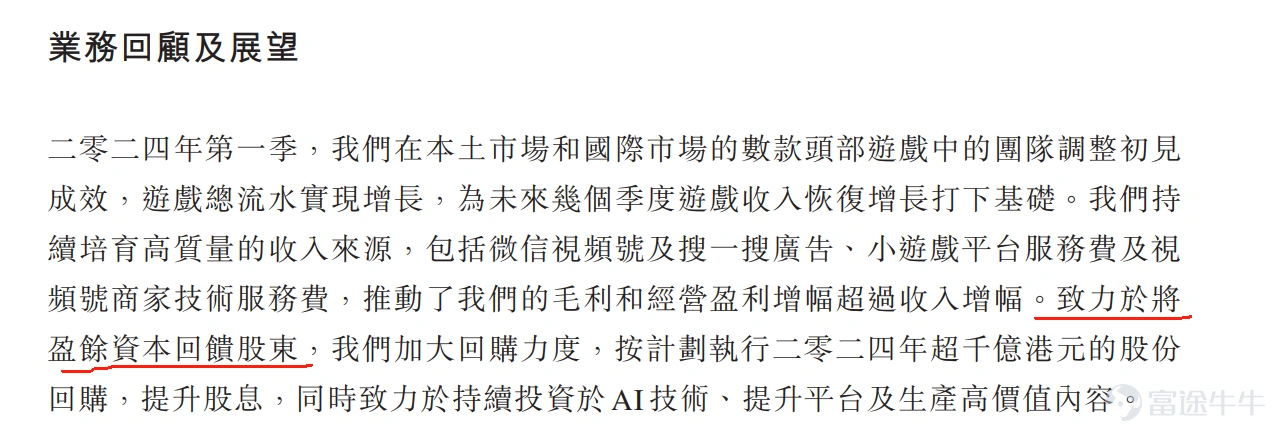

這股東回報雖不算高,但是亦不低,屬於中位水平,而騰訊在業績中提到的一句非常重要的話“致力於將盈餘資本回饋股東”。

那麼我們若判斷未來騰訊的自由現金流維持較高速增長,特別是2023年是1745億元的自由現金流,2024年有望超越2000億元,若將如此龐大的自由現金流反饋給股東,則股東回報還將立竿見影的提升,因此我們在假定目前估值不變的條件下綜合判斷(長期投資收益來源於=EPS提升*估值變化+股東回報):

騰訊的長期投資收益=EPS的增長+股東回報,騰訊未來的股價空間將與“EPS增長+自由現金流增長”高度掛鈎,從本次業績中展現的數據情況來看,騰訊還遠未見頂,投資者可積極享受公司業務發展和股東回報帶來的增長紅利。

如何購買股票

在投資(買賣)股票前,首先需要開設一個證券(股票)帳戶。就如同在銀行存錢,需要先開設銀行帳戶一樣。

>>富途證券港股買賣一世免佣!更提供免費LV1行情,幫你捕捉搵錢機,立即開戶,即享過迎新獎賞

證券(股票)帳戶開戶流程

第1步:前往富途牛牛官網,並註冊一個新帳戶。(立即註冊)

第2步:在富途帳戶的基礎上開通一個證券帳戶。(立即開户)

第3步:資金入帳填寫個人和財務細節(包括銀行代碼及賬戶號碼),然後通過eDDA快捷入金、轉數快 (FPS)、銀行轉帳存入資金。(立即投入資金)

第4步:下載富途牛牛客户端並登入。(立即下載)