期权教学:从入门到实战(基础认识、交易策略、实战技巧)

期权是一种非常实用的交易和投资工具,特别是当市场波动的时候。它有以小博大、对冲持股和增强潜在收益的作用。但它相对股票来说更复杂,导致很多新手在了解期权基本概念的时候,就开始产生放弃的念头了。

为了帮助大家了解期权、学会交易期权,我们将股票期权交易相关必备的重点知识都整理进这篇文章中了。全文内容会稍长,但建议你在交易期权前,都把这些知识了解一遍。

期权是什么

期权(Option)是买卖双方之间的一张合约。

简单来说就是:买方给卖方一笔钱,作为交换,买方获得在指定日期或之前以约定价格买入或卖出期权合约标的资产的权利。卖方从买方那里获得一笔钱,但可能需要承担在指定日期或之前以约定价格买入或卖出标的资产责任。

期权的5个关键要素

每一张期权合约中都包含五个重要因素,它们分别是:合约标的资产、期权类型、行权价、期权金及到期日。

在每一次交易期权前,都需要仔细确认这些信息。

合约标的资产: 期权的合约标资产指的是行使期权时,买卖双方约定交易的相关标的资产,包括股票、指数、外汇、大宗商品等。

期权类型: 期权分为看涨期权(Call)及看跌期权(Put)两类。看涨期权赋予买家买入合约标的的权利,看跌期权则赋予买家卖出合约标的的权利。

行权价: 期权买卖双方约定交易相关标的资产的价格。

期权金: 期权合约在市场上的价格,期权买方向期权卖方支付的成本。

到期日: 期权合约到期的日子。如果期权买方在到期日前没有行权,他将损失期权金。当然,买入或卖出期权后并不代表必须要等到期权到期,你可以选择在到期日前进行平仓,提前止盈或止损。

期权分为美式期权和欧式期权,两者区别在于:美式期权的持有人可以在到期日或之前任意一天行权,而欧式期权的持有人只能在到期日当天才能行权。你可以在富途牛牛进入具体期权页面查看期权类型。

例如截图这个期权,就是一个以苹果(AAPL)为标的的看跌期权(Put),到期日为2024年4月19日,行权价为177.50,期权金为4.40。

延伸阅读:【交易期权记住这5大重点】

4种期权本策略/单腿期权策略

由于期权类型分为看涨期权(Call Option)和看跌期权(Put Option),加上交易方向买入和卖出,可以组成4种基础策略(亦称为单腿略或单边策略):

买入看涨期权(Long Call Option)

卖出/沽空看涨期权(Short Call Option)

买入看跌期权(Long Put Option)

卖出/沽空看跌期权(Short Put Option)

我们可以通过下图清晰地看到买入和卖出期权所对应的权利或义务,以及4种策略的适用场景:

延伸阅读:【4种期权基本策略】

如果想要系统学习更多期权入门课程,可以免费观看教学影片:【期权入门 解读3种期权实用功能】

影响期权定价的因素

无论是为了对冲风险,还是为了赚取买卖价差,期权金都是一个至关重要的因素。

对于期权买方来说,期权金是需要支付的成本;对于期权卖方来说,期权金是当下就能获取的最大盈利。

通常,当我们看好一只股票未来的股价走势,可以选择买入看涨期权(Call),反之如果看淡股价未来走势,可以选择买入看跌期权(Put)。但在实际操作中,往往会出现正股股价上升,但看涨期权(Call)的价格却没有随之上升的情况,为什么呢?

这就需要了解期权价格(期权金)的影响因素了。期权价格由内在价值及时间价值组成。

内在价值

期权内在价值的高低与标的正股股价息息相关。简单来说,买入看涨期权(Call)后,标的正股股价若出现大升的走势,看涨期权(Call)的内在价值也会随之提升;反之,若正股股价出现下跌走势,看涨期权(Call)的内在价值就会减少。

期权行权价与正股股价之间的关系分为三种:

实值期权(In-the-money Option):行权价低于正股现价的看涨期权(Call),或行权价高于正股股价的看跌期权(Put);

虚值期权(Out-the-money Option):行权价高于正股现价的看涨期权(Call),或行权价低于正股股价的看跌期权(Put);

平价期权(At-the-money Option):行权价等于正股股价的期权。

若你持有期权,当期权处于价内时才能行权。因此,虚值期权的价格通常比实值期权的低,潜在风险及回报也相对更高。

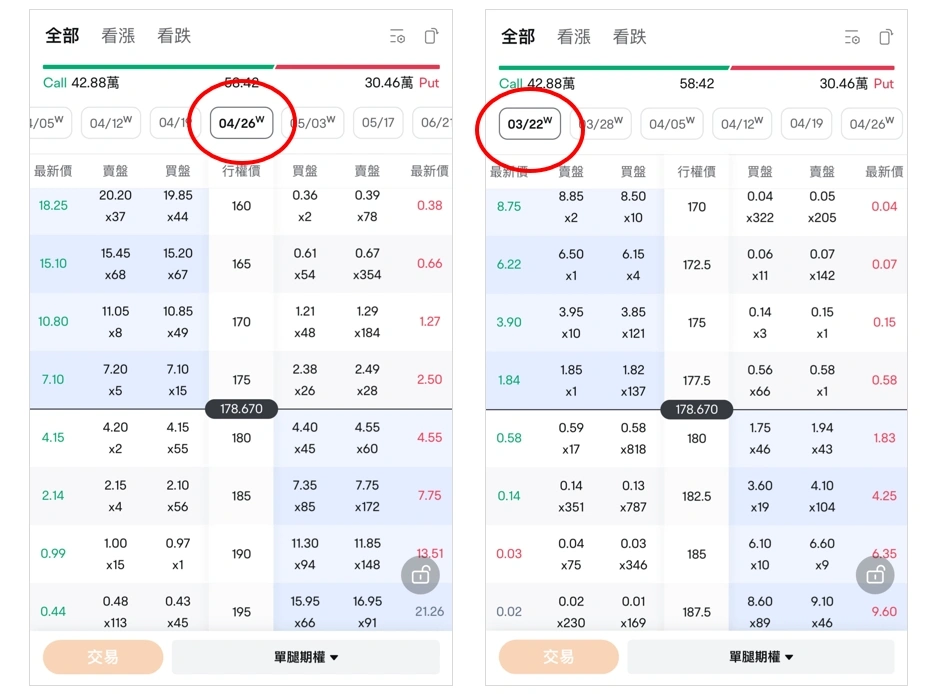

当我们在进行实操时,通常会使用期权链。期权链是一个能根据期权类型、到期日、行权价筛选期权的功能。通过期权链,我们可以清晰看到不同行权价所对应的期权价格变化。

如图所示,左边是看涨期权(Call Option),右边是看跌期权(Put Option)。中间黑色横线表示标的正股的现价。

图中蓝色阴影区域的期权属于实值期权(In-the-money Option),其余部分则属于虚值期权(Out-the-money Option)。我们可以清晰地看到期权价格变化。

时间价值

时间价值则受期权合约到期前的剩余价值所影响。若你是期权的买入方,需要注意期权的时间价值是随著到期日临近而逐渐流失的。假设买入期权后,标的正股股价不变,但随著时间流逝,期权价格也会逐渐缩水。

在期权链(Options Chain)中我们可以明显看到,无论是价内还是虚值期权,举例到期日越近的期权价格越低。

此外还需注意,越接近到期日,期权价格的波动越大,风险相对也会越高。当天到期的期权被称为“末日期权”。这些期权对标的正股股价变化极为敏感,经常会出现暴涨暴跌的情况,风险极高。

如果你是新手,且风险偏好较低,可以选择到期日稍远的期权,例如1~3个月内的期权。

除此之外,还有一些其他影响期权价格的因素,例如隐含波动率等。如果想要了解更多可以阅读:【期权价格的变化 到底有何奥秘?】

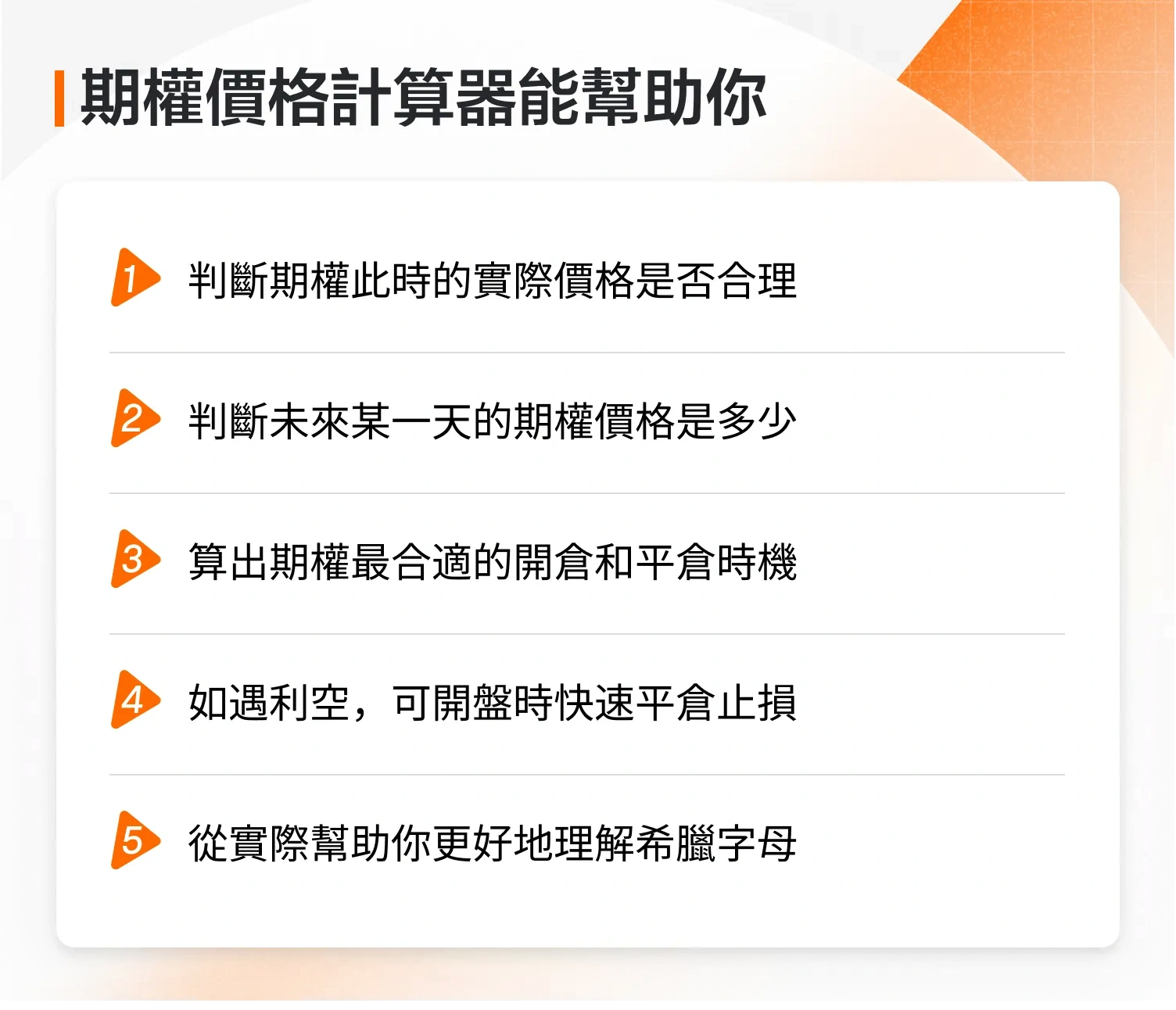

期权价格计算器 快速计算期权理论价格

你可能会问,那如何得知期权现价是否合理? 会不会买入后突然下跌?而期权价格计算器来观察期权现价与理论价格的差距,用来判断现价是否合理的好工具!用富途牛牛,把握每个期权交易机会!

如何进行股票期权交易

假如你是一名新手,你可以先从选择期权标的股票开始。

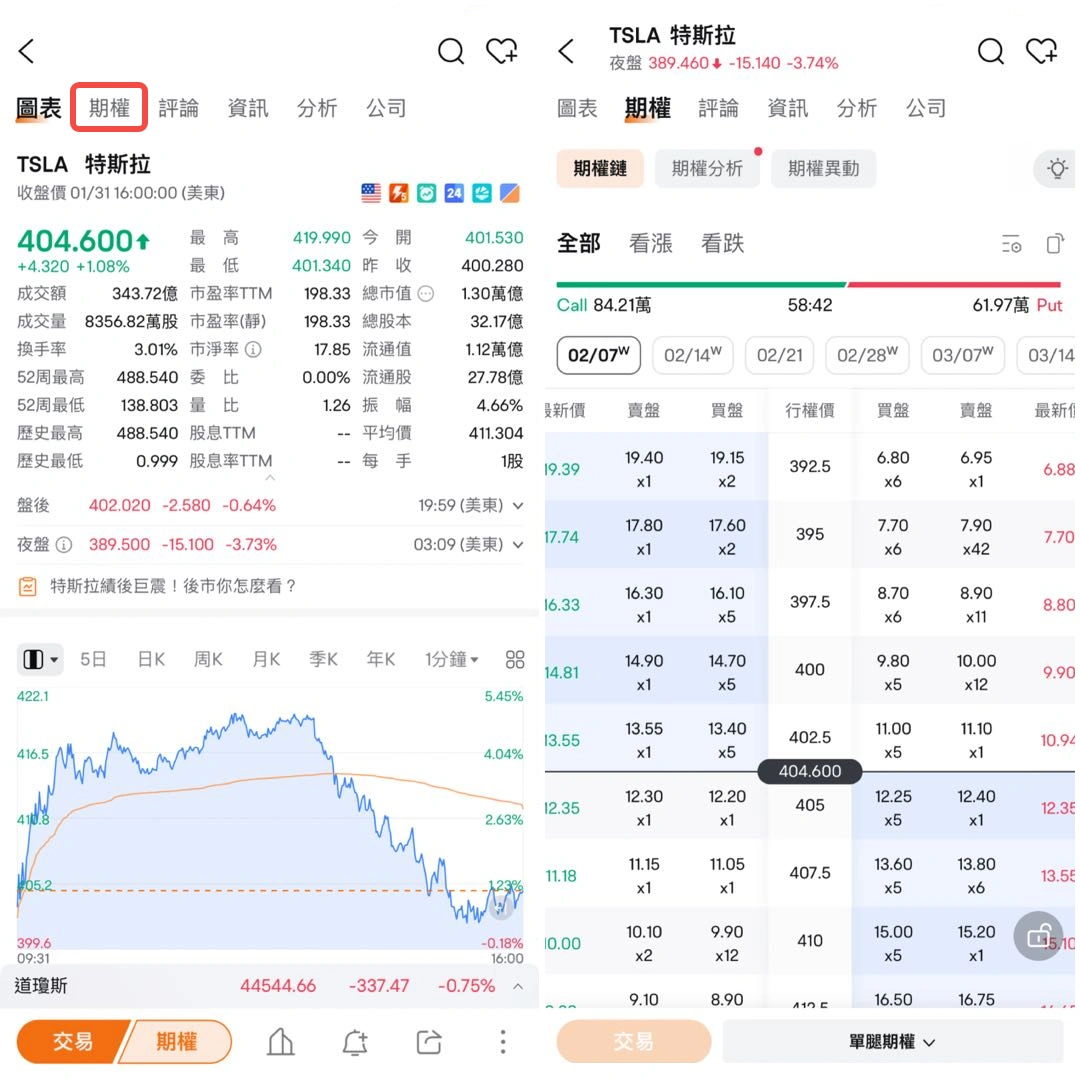

举个例子,假设你想要交易苹果(AAPL)的期权,你可以在富途牛牛App中搜索苹果或AAPL,选择左下角“期权”,进入“期权链”页面。

在期权链中,分别选择到期日和行权价,双击具体期权进入期权的报价页面,即可进行交易。

如何透过富途交易期权

1. 在交易期权之前,需要先开通一个证券账户。限时期权新客开户,即可获得$2,188优惠奖赏!

2. 如果你想了解更多关于美股期权交易的详细步骤、分析功能及注意事项,可以免费学习:期权入门教学

延伸阅读:美股期权收费,港股期权收费,富途期权服务

其它常用期权策略

除了4种基本策略以外,不同行权价或不同方向的期权还能组合出更多复杂的策略,以匹配不同的交易目的。

股票担保策略 Covered Call

Covered Call是一种由持仓股票和期权组合而成的策略。这种策略适用于持有股票,但预测短期内股价会下跌,希望通过期权对冲风险的场景。

举个例子,假设Judy持有100股A股票,但预计近期该股票可能会出现一些波动,想要通过Covered Call策略来对冲股价下跌的风险,她可以这么做:

在富途牛牛app中,进入持仓正股的详情页面,点击左下方“期权”,进入期权链。

选择“看涨”方向;选择一个到期日,例如“4月5日”;再选择一个行权价,例如530。

点击对应期权,页面底部会出现浮窗,选择交易方向“卖出”,注意期权的盈亏平衡点等信息;点击“交易”。

设置卖出价格及数量(若持有100股,对应最多可卖出1张期权)。

如图所示,若Judy以当天卖一价格6.05,卖出1张4月5日到期,行权价为530美元的A期权,订单成交后可以立即获得605美元的收入。

如果在期权到期日前,A股票股价升到了行权价530美元以上,那么期权买方可能会要求行权,Judy就需要承担卖出正股义务,以530美元的行权价卖出100股A股票。但相对而言,股价的上涨也能为Judy带来正向回报。

如果股价没有升到行权价530美元以上,那么Judy可以稳赚605美元期权金,在一定程度上对冲了持仓股票价格下跌的风险。

延伸阅读:【股市横行都赚到零用钱?呢个期权策略保险又有收益】

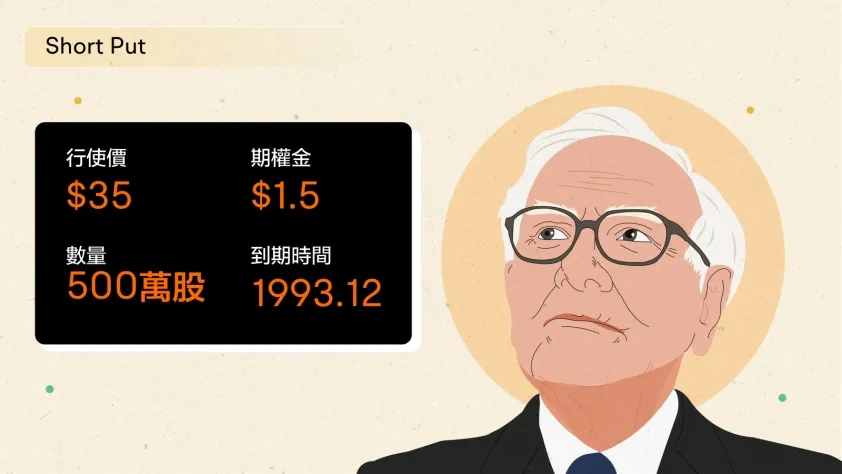

沽出看跌期权 Short Put

知名的投资人是如何使用期权策略的呢?很多人会想起“股神”巴菲特的经典案例:

巴菲特从1988年开始买入可口可乐。1993年4月,他认为可口可乐股价过高,曾卖出500万股12月27日到期的、行权价为35美元的可口可乐看跌期权(Put)。卖出期权后,巴菲特当即获得了750万美元期权金。

在这个案例中,若可口可乐在期权到期日前跌破行权价35美元,则巴菲特卖出的期权会变成实值期权(In-the-money Option),当期权的买入方行权,他就能以较低的价格买入大量股票。反之,如果可口可乐股价没有跌到35美元以下,期权就属于虚值期权(Out-the-money Option),期权买方不会行权,这样巴菲特也能赚取卖出期权后的750万美元权利金。

无论是低价吸纳股票,还是赚取权利金,对于巴菲特来说都有好处,这个看起来双赢的策略就叫做Short Put(沽出看跌期权)。这种策略不仅适用于机构,也适用于普通投资者。

Short Put策略适用于,在持有正股并且长期看好公司发展,期望以更低价格继续加仓的前提下,卖出一个以认可的合理价位为行权价的看跌期权。若在不持有正股的前提下卖出期权,属于“裸卖空(Naked short option)”,风险相对更高,保证金要求也会更高。

更多关于这个策略的具体案例及内容:【想在心水股爆升前捞底?试试巴菲特用过的Short Put】

买入跨式组合 Long Straddle

如果接下来将发生一件影响到整个股市或某只具体股票的重大事件,但却很难预判到这个事件发生后市场或股价的走向时,可以使用一种经典的策略Long Straddle。执行这个策略,需要分别买入两个标的股票相同、行权价相同、到期日相同的看涨期权(Call)和看跌期权(Put)。

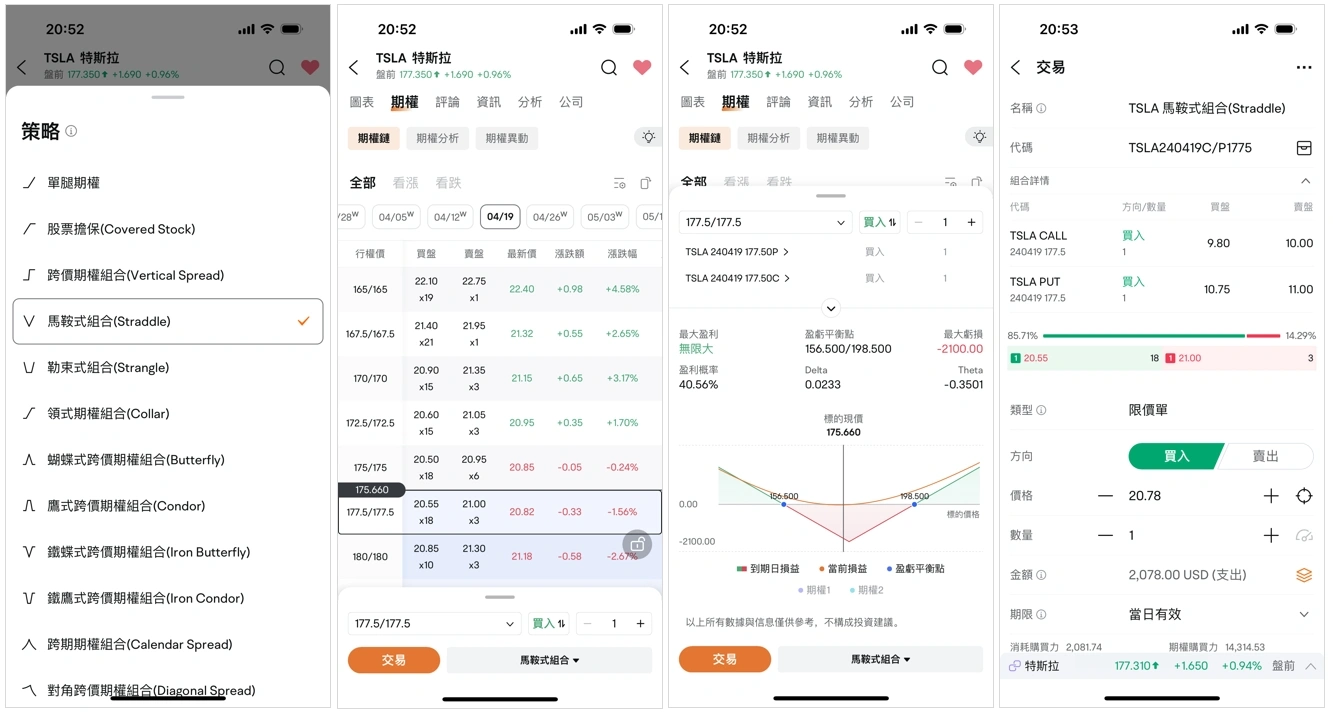

假设Jerry预测特斯拉近期将会发布一个重大新闻,他预估新闻会对股价造成短期内的大幅波动,但摸不准股价会升还是跌,他可以通过富途牛牛的组合策略功能,快速构建一个Long Straddle组合:

进入特斯拉的期权链,在页面底部选择策略“马鞍式组合”。

选择一个到期日,例如“4月19日”;选择一哥行权价,例如177.5;交易方向选择“买入”。

向上拖动底部弹窗,可以查看买入这个组合后的盈亏平衡点及期权组合的损益图。

点击交易,即可同时买入选中的看涨及看跌期权。

>>屏幕显示之设计图片仅供说明用途,不构成任何投资建议或保证。

根据盈亏平衡点和损益图,我们可以看到,Jerry的期权组合订单成交后,在期权到期日前,当正股股价高于198.5或低于156.5时,这个组合都能获得盈利;但如果股价处于156.5~198.5之间时,这个组合会产生亏损,最大亏损预计为买入组合所付出的成本2078美元。

如果你想要了解更多马鞍式组合,可以点击:【用买入跨式组合博取收益】

更多期权进阶组合策略免费课程:【高级组合期权策略】

三步建立期权策略 投资从此简单高效!

市况瞬息万变,期权策略太多,不知道如何选择?富途牛牛最新桌面版帮你3步建立符合当时市况的期权策略,无论升市定跌市,都能精准出击,全方位把握投资机会,助你成为期权高手!立即下载最新 富途牛牛最新桌面版!

11种期权策略保证金减免!

富途提供13种组合期权,你亦可自订策略组合!立即下载富途牛牛体验数据齐全,易上手的期权交易平台,一键落单!11种期权策略保证金减免,新客户更可享限时$2188期权礼品! *受相关条款及细则约束。

实用技巧:通过期权预期波动估算股价波动

在财报季,股市通常出现较大的波动,这可能会为交易者提供潜在的交易机会。但是,我们如何才能知道一只股票在财报后上涨或者下跌的幅度呢?投资者或交易员可以使用称为“预期波动”的工具来进行财报预测。

预期波动(Expected move)指的是根据当前期权价格计算得出股票未来的涨跌幅。

通过了解预期波动,投资者或者交易员可以窥探期权市场对某个股票或ETF某一时间段的价格变化预测。这可以帮助交易员发现潜在的交易机会以及管理风险,特别是在重大事件例如财报、宏观经济指标发布或者FDA公告。

计算预期波动最简单的方法是用平值的Long Straddle(马鞍式期权组合)的价格乘以85%。

简单地说,若要计算某只股票在财报周的预期波动,可以尝试以下步骤:

选择公司发布财报之后的第一个期权到期日。

查找期权链并将平价看涨期权的价格与平价看跌期权的价格相加,得到马鞍式期权组合价格。

然后将该值乘以 85%,就能得到预期波动,也就是股票可能波动的幅度。你也可以将结果除以股票的当前价格,得到股票预期波动的百分比。

但值得注意的是,计算预期波动只是股价预期波动幅度, 而方向是不确定的。也就是说,股价可能上涨也可能下跌。

期权波幅分析 判断期权是否被高估/低估

隐含波动率(IV)是从期权市场价格反推出来的波动率,反映市场投资者对未来股价波动的预期。换句话说,IV 并不是历史数据,而是市场的「预测值」。高 IV 表示市场认为资产价格可能大幅波动(例如财报公布、政策事件前后)。IV 愈高,股价未来波动愈大,期权价格及期权金愈高。

你可以使用富途牛牛期权波幅分析,一眼看清资产的隐含波动率(IV)、IV等级、历史波动率(HV)以及对比财报发布日期跟波幅变化之间的关系。这样你就可以避免在高IV时入场,导致「买贵期权」!

【你好,牛牛老师】期权高手实验分享及教学!讲解隐含波动率及历史波动率!

把握期权财报期机会 财报期变掘金期

心水个股太多,记不尽他们财报公布的日子? 富途牛牛在期权链上为大家标记上财报发布日,你可以随时随地一览即将公布财报的心水股!发掘财报期前后揾钱机会!

富途Algo trading 短线交易神器

富途Alogo Trading 属No-Code程式交易,无需自行编码,直接用投资策略写成代码,让电脑执行交易操作,提升投资效率。24小时自动执行,不用盯盘,节省时间精力。

本内容仅供参考,并非及不应被视为邀约、招揽、邀请、建议买卖任何投资产品或投资决策之依据,亦不应被诠释为专业意见。期权合约属于衍生产品,并非适合所有投资者。阁下应就本身的投资经验、投资目标、财政资源及其他相关条件,小心衡量自己是否适合参与该等买卖。 买卖期权合约的亏蚀风险可以极大。在某些情况下,阁下所蒙受的亏蚀可能会超过最初存入的保证金数额。即使阁下设定了备用指示,例如 「止蚀」或「限价」 等指示,亦未必能够避免损失。市场情况可能使该等指示无法执行。阁下可能会在短时间内被要求存入额外的保证金。假如未能在指定的时间内提供所需数额,阁下的未平仓合约可能会被平仓。然而,阁下仍然要对阁下的账户内任何因此而出现的短欠数额负责。因此,阁下在买卖前应研究及理解指数期权,以及根据本身的财政状况及投资目标,仔细考虑这种买卖是否适合阁下。如果阁下买卖期权,便应熟悉行使期权及期权到期时的程序,以及阁下在行使期权及期权到期时的权利与责任。「富途牛牛」是一站式金融投资交易平台,证券服务由富途证券国际(香港)有限公司提供。