富途研究 | ETF投資研究

【避險資產】透過ETF把握降息週期中的黃金機遇

“金銀天然不是貨幣,貨幣天然是金銀”。經濟學常識告訴我們,金銀以及其他貴金屬有一條非常重要的屬性——保值。從古至今,黃金及其他貴金屬就是人們在局勢動盪時期的避險資產。

把時間線拉長來看,聯儲局降息基本已成定局。龍年春節後,金價一路走高,5月黃金價格一度突破2400美元,達到新的歷史高位,這其中到底蘊含着什麼樣的投資邏輯呢?

貴金屬的定價邏輯

在尋找降息給貴金屬市場帶來的投機機會時,我們首先需要弄清貴金屬是如何定價的,哪些因素能影響貴金屬的價格,才能進一步分析降息能從哪些方面利好貴金屬的價格。以黃金爲例,影響其定價因素無外乎兩點:黃金內在的真實價值、持有的機會成本。

真實價值

所謂真實價值,就是持有黃金而享受的加成,主要反映在三個維度:價值尺度、供需關係和公允避險。

價值尺度:黃金通常與主要貨幣(如美元)的價值相對立。當貨幣價值下降時,黃金作爲價值存儲的功能增強,價格隨之上升。

需求關係:黃金作爲一種商品,其價值根本上受到供需的影響:供不應求下價值上升,反之則會下降。

公允避險:“盛世藏古董,亂世買黃金”。當降息等事件使得現代貨幣體系的根基動搖,黃金保值的屬性便會顯現,推動其價格上漲。

機會成本

所謂機會成本,就是持有黃金而“損失的收益”。主要體現在兩個方面:零息資產的天然劣勢和弱於通貨的流動性。

零息資產:黃金持有之後無法生息,因此持有黃金的機會成本便是投資有息資產(股票、債券等)所能帶來的票息收益。一定程度上,金價是實際利率的影子,黃金中短期價格波動多源於市場對債券的收益預期。

弱流通性:黃金雖然具有祖師爺般的貨幣屬性,但終歸不是時代主流,一旦發生流動性危機,各種交易和投資行爲會驅使對現金的需求上升,黃金便會在流動性的比拼上敗下陣來,金價隨之承壓。

綜上,我們在判斷降息給黃金以及其他各類貴金屬帶來的投資機遇的時候,亦可以從這些因素來切入。

降息對黃金等避險資產的影響

上文中提到,“金價是實際利率的影子”。一旦聯儲局出現降息,名義利率將第一時間下降,伴隨着美國的高通脹水平,實際利率的下滑將成定局。

因此,在這種情況下,債券股票等生息類資產相比於黃金的吸引力將大幅度下滑,投資者會更傾向於持有各類避險資產——黃金等貴金屬的價格將會一路走高;同時,市場上各類資產以及各國銀行將大力購入黃金等貴金屬以求穩定,市場出現供不應求的情況,進一步推高它的價格。

圖:黃金價格與美國實際利率的關係(2022-2023年)

在理清楚了降息給黃金等貴金屬帶來的投機機遇之後,下面就介紹一下美股市場上與貴金屬相關的投資產品,投資者可以根據需要進行選擇。

黃金相關避險資產產品

在之前的文章中我們一直在講,對於廣大投資者而言,相比於直接投資股票和期貨,ETF是一種安全且能進行分散化投資的產品。接下來我們將向大家介紹美股市場市值排名前五黃金ETF作爲避險資產,供大家進行參考。

GLD SPDR黃金ETF

$SPDR黄金ETF (GLD.US)$:這是世界上最大的實物黃金ETF,追蹤倫敦金銀市場協會(LBMA)的黃金價格。購買這種ETF相當於間接持有黃金,能直接享受黃金價格上漲帶來的收益,向投資者提供跟蹤黃金現貨價格的機會。

截至5月27日,GLD的資產規模已經達到652.38億美元,年初至今的漲幅將近13%,它的交易費率爲0.4%。

優勢:直接掛鉤黃金價格,資產規模較大,流動性極強,適合高頻大手交易。

劣勢:交易費用率較高(0.4%),中長期投資收益可能會受到影響。

IAU 黃金信托ETF

$黃金信托ETF-iShares (IAU.US)$:這也是一個美股市場的大型黃金ETF,追蹤LBMA的黃金價格,爲投資者提供直接交易黃金現貨的機會。它目前的資產規模爲297.21億美元,低於GLD。年初至今IAU的漲幅已經超過13%。

優勢:IAU成本比GLD低(交易費率僅爲0.25%),適合中長期資產配置的投資者。

劣勢:知名度雖然很高,但還是不如GLD,流通性相對較弱。

GLDM SPDR Gold MiniShares Trust

$SPDR Gold MiniShares Trust (GLDM.US)$ :也是一支投資於實物黃金的美股ETF。與上面兩個實物黃金ETF不同的是,GLDM的資產規模僅爲75.84億美元,更適合小額投資者。同時它的交易費率十分低廉,僅爲0.18%,年初至今漲幅爲12.9%。

優勢:交易費率十分低廉(0.18%),適合長期投資者。

劣勢:基金規模不足IAU的1/3和GLD的1/5,流通性遠不如前兩個ETF。

GDX 黃金礦業ETF

$黃金礦業ETF-VanEck (GDX.US)$:這個ETF投資於全球範圍內的一系列黃金礦業公司,而不是直接投資於黃金。購買此類ETF除了能間接享受黃金價格上漲帶來的收益外,還可能從黃金產業公司的業績增長中獲益。

優勢:可以享受金價上漲與黃金產業鏈公司業績上升兩種途徑帶來的收益

劣勢:交易費率較高(0.51%),不利於中長期投資收益。

截至5月27日,它的資產規模爲145.18億美元,交易費率爲0.51%。年初至今的漲幅爲13.71%。產品的持倉股包括紐曼礦業、AEM等知名礦業公司。

GDXJ 小型黃金礦業ETF

$小型黃金礦業ETF-VanEck (GDXJ.US)$:於GDX,也是投資全球的黃金礦業公司,不過GDXJ更加專注於小型至中型的黃金礦業公司。

優勢:與GDX相似,都可以從金價上漲與公司業績上升兩種途徑獲得收益。

劣勢:投資的是中小礦業公司,資產規模不足GDX的一半,並且費率也不低(0.5%)。

截至5月27日,它的資產規模爲54.62億美元,交易費率爲0.5%。年初至今的漲幅爲17.65%。產品的持倉股包括AGI、哈莫尼黃金等中小型礦業公司。

白銀相關避險資產產品

由於美股市場白銀ETF產品相對較少,所以我們選取了按市值排名前三的白銀ETF產品,供大家進行參考。

SLV 白銀ETF

$白銀ETF-iShares (SLV.US)$:SLV是全球最大的白銀實物ETF,直接持有白銀,跟蹤現貨白銀價格走勢。截至5月29日,SLV的資產規模約爲134.2億美元,交易費率爲0.50%,年初至今的漲幅爲35.25%。

優勢:現存的資產規模最大的白銀ETF,能給投資者提供良好的流動性。

劣勢:管理費用率較高(0.50%),長揸可能會有一定的成本累積。

SIL Global X白銀礦業ETF

$Global X白銀礦業ETF (SIL.US)$ :SIL不直接跟蹤白銀價格,而是跟蹤白銀礦商指數(Solactive Global Silver Miners Total Return Index),該指數包括了涉及白銀勘探、開採和精煉的礦業上市公司。截至5月29日,SIL的資產規模約爲12.14億美元,交易費率爲0.65%,年初至今的漲幅爲28.2%。

優勢:成分股覆蓋加拿大、俄羅斯、美國等多個國家的知名銀礦公司,包括惠頓貴金屬(WPM)、範美銀公司(PAAS)等。

劣勢:交易費率爲0.65%,是三支ETF裏面最高的,並且股價表現會受到銀礦公司經營狀況的影響。

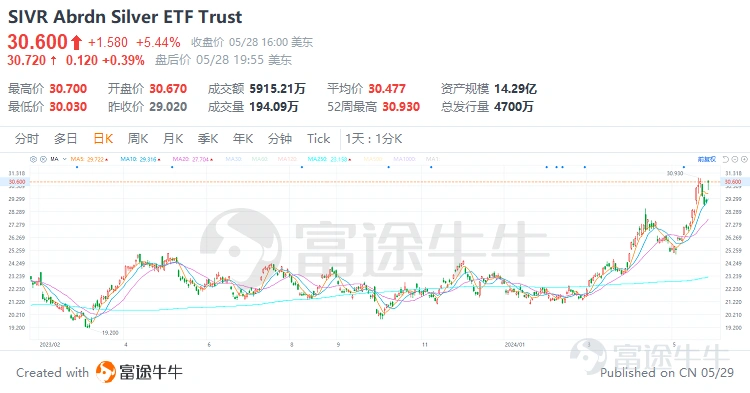

SIVR Abrdn Silver ETF Trust

$Abrdn Silver ETF Trust (SIVR.US)$:SIVR也直接追蹤實物白銀的價格,該ETF的銀條存放在金庫裏並定期檢查,不參與期貨合約。截至5月29日,SIVR的資產規模約爲14.29億美元,交易費率爲0.30%,年初至今的漲幅爲35.16%。

優勢:相比於SLV費用率較低(0.30%),能夠節省交易成本。

劣勢:資產規模較小,流動性較低。

銅市場相關避險資產產品

與白銀市場類似,以下是美股市場上按市值排名前三的銅礦ETF,大家可以用作投資參考。

CPER 美國銅指數

$美國銅指數基金 (CPER.US)$:追蹤 SummerHaven Copper Index Total Return 指數, 該指數追蹤銅期貨合約的表現,提供直接與銅價相關的投資。截至5月29日,CPER的資產規模約爲2.32億美元,交易費率爲0.65%,年初至今的漲幅爲23.86%。

優勢: 直接追蹤銅價,適合對銅市場有明確看法的投資者。

劣勢: 市值較小,流動性可能受限,並且費率較高(0.65%)。

CPOX 銅礦業ETF

$銅礦ETF-Global X (COPX.US)$:追蹤Solactive Global Copper Miners Index。該指數覆蓋銅勘探公司、開發商以及生產商,提供一個全面的銅礦開採行業的曝光。截至5月29日,COPX的資產規模約爲27億美元,交易費率爲0.65%,年初至今的漲幅爲34.56%。

優勢: 提供全球銅礦公司的廣泛投資組合,成分股包括波蘭礦業集團(KGHM)、第一量子礦業(FM)等。

劣勢: 費用率相對較高(0.65%),產品表現受銅礦公司經營狀況的影響。

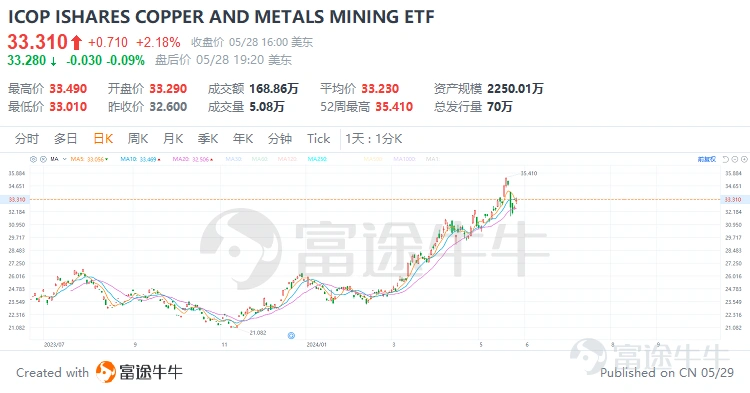

ICOP ISHARES COPPER AND METALS MINING ETF

$ISHARES COPPER AND METALS MINING ETF (ICOP.US)$:2023年6月份新上市的銅產業ETF,追蹤 STOXX Global Copper and Metals Mining Index。 該指數專注於全球銅礦開採公司,提供對這一特定行業的投資機會。

截至5月29日,CPER的資產規模約爲2250萬美元,交易費率僅爲0.47%,年初至今的漲幅爲30.67%。

優勢: 持倉股覆蓋南方銅業、麥克莫蘭銅金等知名公司;費用率較低(0.47%),適合長揸。

劣勢: 上市時間不足一年,相對於COPX等老牌ETF的市值較小,流動性較低。