2024上半年回顧:港股牛市完未? 集齊3大因素 恒指下半年可望修成正果

2024年的上半年即將過去,筆者最近亦開始做一些回顧和展望。由於避免篇幅較長,這回顧系列將會分開港股和美股,畢竟目前兩個市場的投資邏輯、操作方式和關注焦點都不一樣(雖然結論都是看好,但筆者從來都不用結果論做分析和給予建議)。今日將會先討論比較複雜和難以理解的港股。筆者在本次回顧的文章中會重提一些今年的看法,除了看對了的事情外,亦會分享一些筆者看法的事情,畢竟從錯誤中學習永遠是一個最有效去提升經驗的途徑,大家亦可以借此去思考一下。

另外,在此好奇問一下大家對日本股市的興趣還在嗎? $日經225(.N225.JP)$近來準備挑戰4萬點大關了,但好像不太多人留意。如果感興趣的牛友歡迎在留言區表達,筆者會考慮反應從而判斷是否也討論日股的整體近況。

港股2024年上半年的表現

$恒生指數(800000.HK)$今年年初在流動性緊張的影響下於1月22日見年內低位14794點,其他一些憧憬救市的政策出台,包括突襲式降準、國家隊入市、國企改革(KPI提升市值)等,雖然上述的政策有些是落空,但隨著消息來臨,港股的流動性風險亦開始見改善,成為市況見底的首個訊號。筆者亦於2月初的時間發表了「港股見底?接下來如何部署」的看法,當時候雖然沒有100%能判斷市況見底,但亦提出是高值博去博反彈的時機。

然後,隨著市場氣氛慢慢改善,於3月中發表了另一篇「 科指一度踏入技術牛,港股春天來臨?」。雖然從結果論來說當時候提議的期權策略是失敗 ,但 $恒生科技指數(800700.HK)$的確一度迫近4162點關口,當時的認購期權亦於5月份一度由價外進入價內,亦不算是一個完全失敗的策略

,但 $恒生科技指數(800700.HK)$的確一度迫近4162點關口,當時的認購期權亦於5月份一度由價外進入價內,亦不算是一個完全失敗的策略 。更重要的是,之後筆者亦在其他文章有提及過的 $騰訊控股(00700.HK)$、 $小米集團-W(01810.HK)$和 $美團-W(03690.HK)$是更強勢的科技股,其表現比起科指亦較強,業績的表現亦沒有令人失望。相關的文章有興趣的牛友就留意我的牛牛號歷史吧

。更重要的是,之後筆者亦在其他文章有提及過的 $騰訊控股(00700.HK)$、 $小米集團-W(01810.HK)$和 $美團-W(03690.HK)$是更強勢的科技股,其表現比起科指亦較強,業績的表現亦沒有令人失望。相關的文章有興趣的牛友就留意我的牛牛號歷史吧 。

。

隨著科技股造好,恒生指數亦步入技術性牛市,筆者於隨後亦發表了兩篇 「恒指進入技術性牛市,投資者該如何選股?」 和「 港股十連升,投資者該如何迎接牛市?」,指數於5月份亦延續升勢,於5月24日高見19706點後才初步見頂。其後指數雖然出現快速回落,但從黃金比率上看,只是急升後的調整。更重要的是,指數仍未有跌穿市場俗稱的牛熊分界線250天線,代表筆者看的牛1市看法仍未有被打臉 。

。

藍籌股表現

以下數據為截止6月26日交易時段用富途牛牛PC版截下,2024年6月剩下兩個交易日,數據當然會與整個2024年上半年有些微出入,但相信對分析和了解市況不會造成太大影響。

從上述的藍籌股表現可以清楚見到,今年表現較好的藍籌,都是離不開高息股和科技股、這兩個板塊亦是我們富途今年重點留意的板塊。筆者除了一直有跟隨騰訊的業績外,亦5月提及高息股的投資機會「投資者該如何在高息股尋寶?」,當中的 $中國石油股份(00857.HK)$、 $中煤能源(01898.HK)$、 $華潤電力(00836.HK)$、 $建設銀行(00939.HK)$、 $中國移動(00941.HK)$都有不錯的表現,即使大市從高位回落,這些高息股亦繼續跑嬴大市。

至於比較差的藍籌股,都是受到政策影響、消費類或本地相關股份,都是基本面較弱的股份,這方面就不詳細多說 。這和筆者於過去一年技術走勢的講座提及的事情一樣,要順勢而行;如果要選擇逆勢估底,則需要更多良好的基本面去支持轉勢,上述的藍籌的表現正正反映我們課堂提及的事情

。這和筆者於過去一年技術走勢的講座提及的事情一樣,要順勢而行;如果要選擇逆勢估底,則需要更多良好的基本面去支持轉勢,上述的藍籌的表現正正反映我們課堂提及的事情 。

。

2024年上半年回顧

整體而言,筆者對自己於2024年上半年對港股的看法是感到不錯的,畢竟高息股和科技股(科技股只限筆者看好的騰訊、美團和小米)均跑羸大市。即使筆者說市況由熊轉牛,亦有強調是牛1市,即代表市況會非常反覆,只宜去追一些基本面較強的股份和做一些更中長線的部署。

今年最大的失誤- 消費市場

筆者從4月中認同大行報告的看法,對中國宏觀經濟改善的趨勢慢慢漸趨正面,這方面是沒有問題的。不過,行業內卷和個別消費市場疲弱的情況,筆者也有低估影響是不爭的事實。當中最好的例子就是 $貴州茅臺(600519.SH)$。雖然這股票與港股無關,但對消費行業絕對帶來啟示性。

首先,以下言論不代表筆者目前要看淡茅台,但筆者想分享的是低估了事件的影響性。從5月初開始,消息上有指茅台價格在不同的分銷渠道有下調趨勢(這方面是指市面上的黃牛價格、並不是出廠價)。筆者初初是認為黃牛價格回落是一件健康和市場化的事情,但亦低估了代表市場的消費力至今仍然疲弱的事實。然後最終市場擔心消費力弱的憂慮下,不論必需消費品和非必需消費品股亦於5月後股價大幅下調導,從基本面上或者這些憂慮是過份擔心,但股價帶來的殺傷力更不容看少。消費行業的基本面會否改變,可能需要到中期業績的表現才能反映出來,此板塊目前不論在A股或港股市場中,是非常尷尬的板塊。

借此事,筆者認為即使市場氣氛轉好,亦不宜胡亂猜測和魯莽判斷一些事件的影響性,如實際操作上,更需要嚴守止蝕和紀律行為。

2024年下半年展望

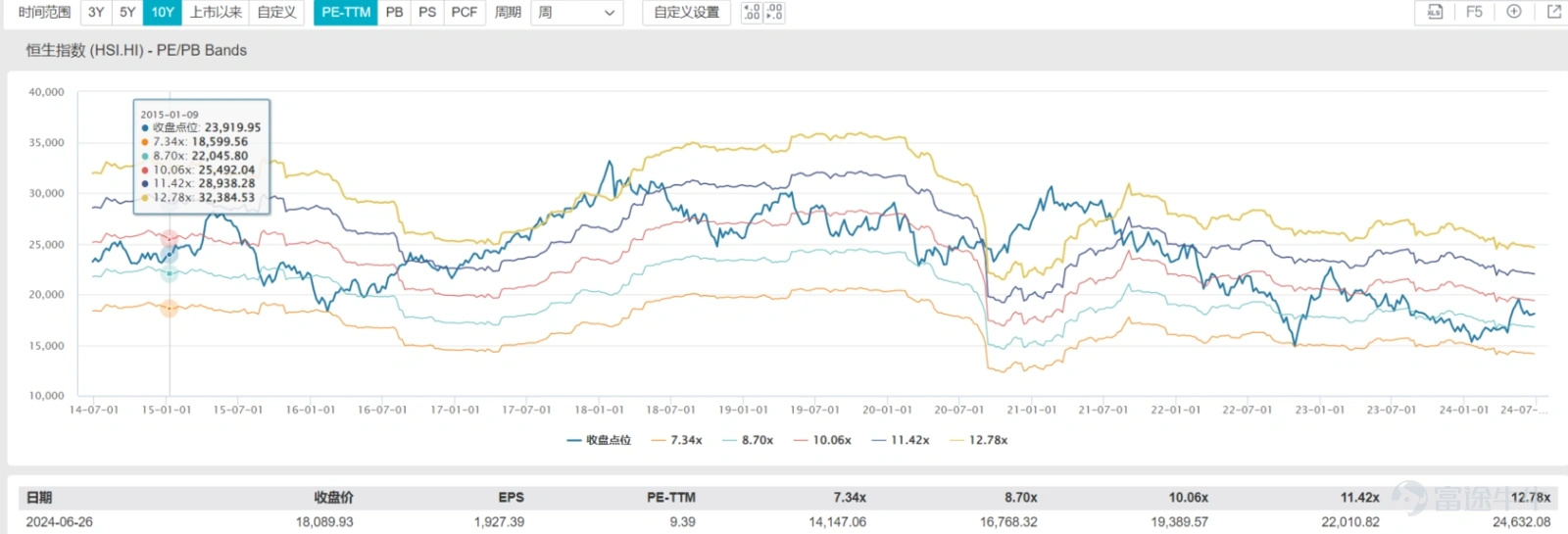

我們可以先從以下港股目前的估值去判斷下半年的展望,以下是由WIND提供的恒生指數的市盈率通道:

從資料上顯示,今年恒指已經由市盈率通道的底部兩個標準差以下的水平回升,到今年5月20日高位19706點,指數已經一度回升至十年平均值水平。這意味指數基本上已經處於估值修正之路。如果指數要進一步向上調(高於均值水平),企業盈利上升將會是一個重要元素。

考慮到過去半年的確有不少重磅藍籌交出亮麗的業績,例如 $匯豐控股(00005.HK)$、中移動、騰訊、美團、小米等等,盈利上升的憧憬亦非毫無根據。而隨著半年結的負面效應結束後(半年結前流動性比較緊張,近來的hibor亦同樣反映上述因素),港股於短期後市的表現亦未必會太差。

以下則是下季留意的幾個轉捩點:

7月份~美國的減息預期能否進一步確認(留意較強勁的非農數據)/ 三中全會的相關刺激經濟政策。

8月份~ 藍籌業績期: 留意一些公司的派息分紅能力,和一些龍頭公司的的降成本促收入表現。

9月份~ 美國聯儲局是否會進行減息周期,減息周期啟動後,人民幣與美元的息差有望收窄。

如果上述的利好因素能成功兌現,恒生指數則有望繼續踏入估值修正之路,以市盈率通道推算,較樂觀的估值水平22000點更有望達到(目前十年平均值一個標準差以上)。

從技術走勢上看,2023年1月27日的高位22700點,將會是整個牛1市中最關鍵的阻力位。以目前的經濟環境要突破此關不是一件容易的事情,很大可能需要整個宏觀經濟面進一步改善才能突破此阻力 。或許可能就如一些投行報告所說,要待房地產於2025年慢慢改善後才能達到,這方面我們就拭目以待吧。

。或許可能就如一些投行報告所說,要待房地產於2025年慢慢改善後才能達到,這方面我們就拭目以待吧。

富途證券首席分析師譚智樂

(筆者為證監會持牌人,其及其有聯繫者並無擁有上述建議股份發行人之財務權益)